高功能工程塑料成市场“宠儿” 疾速增长

已有人阅读此文 - -近日美国与中国,以及其他国家之间的贸易战,引起全球的关注。虽然贸易战尚未实质性开战,但是全球都在紧盯这场“战争”一举一动。

中国合成树脂供销协会2018年产业形势分析会暨二届二次理事会上,慧聪买化塑产业互联网控股集团供应链首席战略官兼首席经济师杨向宏应邀就我国经济发展现状做《中国经济现状、未来面临的机遇和挑战》主题报告,针对我国经济对化工行业影响及未来化工行业的发展趋势,进行深入分析。

杨总在报告中指出,2017年GDP增速: 中国仍然冠绝全球,但是人均GDP中国仍低。中国人均收入水平远低于发达国家。中国经济在体制化优势、产业及产业链优势,产品技术创新、互联网经济的多重拉动下,中国保持了稳定的发展。

中美关系的一大变量是中国崛起的速度大大超乎美国人的意料,中国制造业已经开始动摇美国制造业的几座皇冠,航空,半导体和汽车工业。 美国加息、减税及最近发动的贸易中都会对中国经济带来影响,欧盟、日本和美国组成联合阵线,将不利于中国的商业利益。

未来10年中国化工的发展挑战

目前我国化工行业面临前所未有的挑战,杨总表示:随着国家经济的发展及对环保的重视,我国政府正在加速对化工行业的洗牌。主要表现为:严控VCO排放,对环保不达标的企业不允许生产;出台运输法规,加强对化工危险品仓储、运输的控制;制定新法规,将化工企业“赶”到生产、安全设置更齐备的化工园区。

据慧聪塑料网了解,按照《关于推进城镇人口密集区危险化学品生产企业搬迁改造的指导意见》政策,我国各省区正积极制定措施推进搬迁改造进程,尽管实施方法略有不同,但总体上看分两步走:化工中小型企业和存在重大风险隐患的大型企业2018年底前全部启动搬迁改造,2020年底前完成;其他大型化工企业和特大型企业2020年底前全部启动搬迁改造,2025年底前完成。目前,国内多个省市推动危化品搬迁改造进程,如天津、甘肃、安徽、四川、河南、浙江、江苏、黑龙江、广东、吉林等,已经制定相关规划,开始危化品搬迁行动,大力做好生产安全、绿色环保、可持续发展的目标,推动危化品企业在无污染、有保障的条件下快速发展。

同时,由于环境治理费用增加,企业成本负担加大,外资撤离、产品产能过剩等因素影响,我国化工行业面临严峻的发展挑战。

杨总用数据展示了大化工产品的产能数据,2017年,我国乙烯产能达到2455.5万吨/年,仅次于美国,稳居世界第二。据不完全统计,2017~2021年,国内计划新投乙烯项目超过40个,涉及新增产能至少2400万吨/年。2017年我国丙烯产能将达到3,502万吨,2017-2021年年均复合增长率约为9.52%,2021年将达到5,040万吨。

针对塑料行业的发展,杨总尖锐的提出,未来五年我国通用和工程塑料普通型号产能将严重严重过剩;由于我国产能扩张过快,国内需求增长不可能与产能扩张同步,难料市场需求是否增长;通用和工程塑料的普通型号被逼大级别杀出国门,寻求海外市场。

具体解析三大塑料:PC、 PMMA 、尼龙产品

PC:近两年产能集中释放 警惕产能过剩

2016年,我国聚碳酸酯产能为87.5万吨,产量为59.5万吨,开工率68%。表观消费量169万吨,同比+2.14%,净进口量110万吨,对外依存度高达65%,未来进口替代空间仍然较大。

聚碳酸酯工业化生产工艺的发展先后经历了溶液光气法、界面缩聚光气法、熔融酯交换法和非光气熔融酯交换法。溶液光气法由于经济性差且存在环保问题,已被淘汰。非光气熔融酯交换法不使用有毒光气、原料苯酚可循环利用、不需要干燥和洗涤,属于环保型生产工艺,是今后聚碳酸酯生产工艺的发展方向。

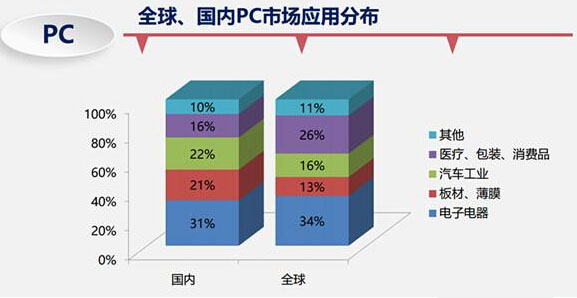

应用方面,无论是国内还是全球市场,电子电器领域是PC终端应用的首选。国内方面,电子电器占PC市场的31%,其次是22%的汽车工业,21%的板材和薄膜应用,医疗、包装和消费品比例较小,占16%,剩下10%是其他领域。全球市场内,电子电器占34%,医疗、包装和消费品领域占据第二位,占全球份额的26%,其次是汽车工业,占16%,板材、薄膜占13%,剩下11%其他领域。

按地域来看,东北亚产能最高,占全球聚碳酸酯产能的43%,其次是占23%的西欧,17%的北美,11%的东南亚地区。由于聚碳酸酯生产技术门槛较高,产能主要集中在跨国化工企业,供给高度集中。据相关统计,全球前六大公司产能占比高达90%以上。

目前,中国聚碳酸酯产量和消费量增长迅速,但对外依存率居高不下。中国拟在建聚碳酸酯项目合计超过200万吨,而在近两年内将有超过100万吨的产能集中释放,预计以后中国聚碳酸酯进口占消费量比例将逐年下降。但是要注意产能过剩带来的问题。

未来五年内,PC将有158.5万吨的产能增加,到2022年产能将达到248万吨。

全球PC发展方向

PC由于其具有的特殊性能,应用方向较多。杨总指出:目前全球PC有以下几大发展方向:高折射率、光扩散、热传导、热线屏蔽 、生物材料、高光学特性、高水稳定性、高硬度、无卤阻燃、超韧性等几大趋势,在LED照明,汽车零部件、汽车车窗等方面的应用越来越广泛。高性能PC的市场将保持高速增长。

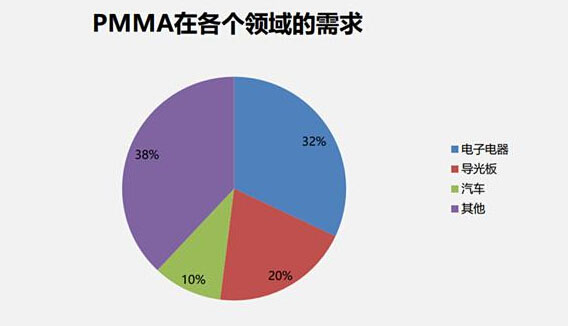

PMMA:国内高端产品对外依存度高

世界PMMA产品主要分为PMMA板材和PMMA模塑料,二者的产量占比约为1:1。 由于PMMA生产技术主要由美国、日本等发达国家的企业所掌握,因而美国、西欧、日本已成为全球PMMA的最大生产区。

从市场需求来看,目前PMMA消费集中在欧洲、美国和亚洲,其中亚洲地区市场需求增长最为迅速。随着我国经济的快速发展,目前中国已经成为全球最大的PMMA消费国。2017年我国消费的初级形态PMMA接近60万吨,国内PMMA供给依赖进口,2015-2017年,我国平均每年进口PMMA数量接近21万吨。

从技术角度分析,PMMA生产技术由外资企业垄断,目前国内生产企业以外资企业为主。

随着生产技术和生产工艺的进一步发展,亚克力板的运用范围越加广泛,除卫生洁具领域外,还广泛运用于装修装饰、机械仪表、光学等行业,如用于制造广告灯箱、橱窗、隔音门窗、声屏障、车辆门窗、仪表面板、导光板、液晶显示屏等。PMMA改性及复合材料技术快速进步,PMMA在医用高分子材料、光学显示材料、塑料光纤等方面的应用得到拓展,发展前景广阔。 由于平板电视机产量猛增,以及车载液晶显示器需求量急剧增长,光学级PMMA成为最具成长性的领域,潜在市场较大。

目前全球PMMA市场需求预计在140万吨,而全球产能合计约214万吨,产能也是出于严重过剩状态。

据慧聪塑料网了解,PMMA主要用于电子行业和建筑行业,国内PMMA生产能力虽然不小,但产品结构不甚合理,只能生产普通品种,缺少高附加值产品。高端方面的品种和质量难以满足国内需求,对外依存率居高不下。

烟台万华拟建设年产8万吨PMMA(超透光学级聚甲基丙烯酸甲酯树脂)装置,计划2018年上半年投产。项目将具备全球最大的PMMA单线生产能力。 目前大陆的PMMA产能仅有34万吨,占全球产能的15%,万华PMMA产能释放之后将对国内PMMA市场产生积极的影响。

特殊性能尼龙产品市场需求高

随着中国高温尼龙市场的需求不断攀升,用量逐年增加,预计中国在未来几年里对高温尼龙的需求将以15%~25%的速度增长。虽然3D打印最常见的市场材料是ABS、PLA,实际上尼龙才是应用规模最大的材料。预计到2021年,尼龙将占据3D打印材料市场30%的市场份额。

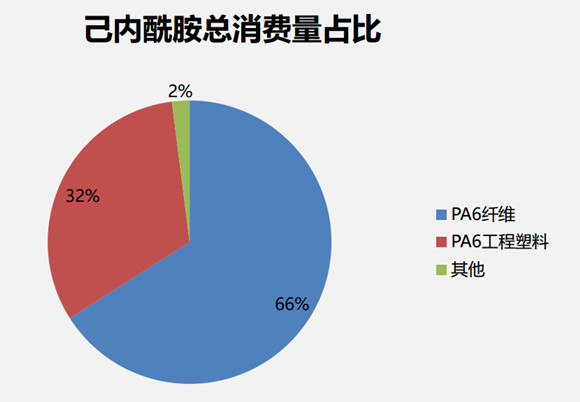

己内酰胺总消费量占比

尼龙6主要用于生产纤维,市场占有率为72%,工程塑料占23%,薄膜占5%。

国内尼龙6从2010年的150万吨~200万吨左右,增至2017年的350万吨~400万吨左右。产量也相应的逐年逐步上涨。全球方面,2009年至2014年期间,产能与产量变化不大,在150万吨至200万吨左右,2015年开始,产能开始递增,2017年已在500万吨左右。产量也随之增至300万吨左右。

进出口方面,国内尼龙6进口量一直高于出口量,2017年时,出口量有所上升,达到10.51万吨,但进口量接近其3倍,达36.45万吨。

尼龙66全球产能已达308万吨。进出口方面,2008年时尼龙66的进口量为22.4万吨,2010年至2017年期间,进口量保持在20万吨以上。而出口量则在4万吨左右。

近几年随着汽车工业的发展,节能以及提高安全性能逐渐成为汽车研究工作的主要方向,具有耐油、耐热、抗震、防噪音、自熄等特点的特种尼龙受到了汽车行业的青睐。未来,通过不断技术升级,汽车发动机将向小型化发展,涡轮增压技术将成为主流,与之相匹配的高温尼龙材料有望迎来更大的市场。此外,除了汽车领域,随着电子产品的集成化,电子连接器产业的高温尼龙材料也将产生较大的市场需求。

来源:慧聪塑料网