聚丙烯纺熔非织造布市场探求

已有人阅读此文 - -依据大家的预估,2016年聚丙稀纺粘/纺熔非织造布的全世界产能将超出400万吨,比2015年增长约3.6%。依据已公布的融资计划,2017年全世界产能将升至近420万吨级,换句话说2015至2017年间将达3.2%的年增长率。依据已经开展或公布的项目投资来测算,大家预估2020年全世界产能将达430万吨级,相当于2015至2020年间维持2%的年增长率。2010-2015年期内的产能是5.3%的年增长速率。事实上,充分考虑将来还很有可能有新的产能项目投资,全世界产能在2020年以前很有可能要更高。因为生产线建成投产時间的前后左右不一,年环比增长很有可能更高。

尽管仍处在这一环节的前期,2015-2020年已经开展或公布的全世界产能扩大,远远地落伍于2010-2015年完成的产能。在2010-2015年间大概提升了139万吨级新的产能,而在2015-2020年间建成投产或公布的新产能为41.五万吨。大家预估2020年的产能将高过大家现阶段的可能,但依然落伍于2010-2020年,由于中后期的增加产能再次尚需消化吸收。

很多制造商再次安裝新的生产线,使技术性更智能化,以考虑销售市场持续转变和持续增长的要求,将自身精准定位在高增长地域的销售市场,一旦新的更高产能被灵活运用,就能完成较低的现钱成本费。

按地域和已公布的新项目而言,2015-2017年在东亚的年产能增长预估将超出10%,高过全世界别的全部地域。东亚(印尼/别的)、非州和亚洲地区的产能增长将高过全世界平均。在这段时间,欧州的年产能增长预估将超出4%,在其中绝大多数新产能坐落于北欧风。在北美地区,预估每一年的产能增长约为4%。在历经很多年迅速扩大后,我国的新生产线安裝预估在近期可能被限定。

预估在2015-2020年间,此项技术性的全世界要求增长以吨来计则约为4.9%,以平米来计则为5.1%。按平米来计的增长更高是因为日用品市场的需求重量比较轻的原材料,这造成 以吨来测算的要求较低。大家可能,依据现阶段预测分析的产能扩大,2016年全世界生产线的产能使用率略微增长,并将在2020年以前维持再次这一发展趋势。

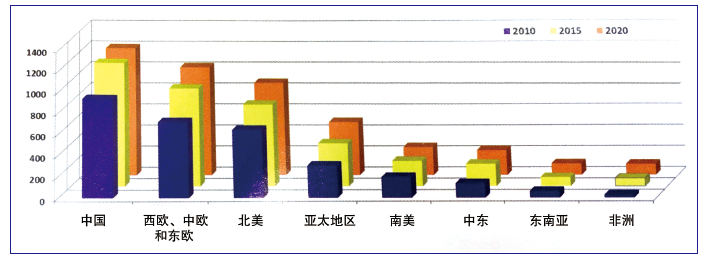

附注:2010-2020年间聚丙稀纺粘/纺熔非织造布的地域产能发展趋势(以百吨来测算)

在新兴经济体,一次性非织造布和经久耐用非织造布的占有率较低,因此新兴经济体的要求将以更高的速率增长。2015-2020年总的销售市场增长率以吨来计,非州、中国和东亚及其亚洲地区的增长最大,欧州、北美地区和南美洲及南美洲将稍微增长,中东地区销售市场将适当增长。

日用品及其别的应用商店对纺粘和纺熔非织造布的要求将进一步促进增长。中国的年要求增长将小于以前的高增长水准,但仍有诱惑力。从总体上,亚洲地区的日用品要求的增长依然具备诱惑力,由于愈来愈多的企业应用聚丙稀纺粘和纺熔非织造布来取代别的非织造原材料,另外一次性环境卫生商品的市场渗透率的提升也是一个缘故。这将促进设备利用率的提升,尤其是全部亚洲地区和全球的领跑制造商。亚洲地区的具备诱惑力的销售市场增长,及其南美洲及我国的产能使用率的提高,都将吸引住新一轮的生产线设备的项目投资。

聚丙稀纺熔非织造布的较大 销售市场是日用品,大概占有了三分之二的全世界总产能。别的关键的销售市场还包含各种各样工程施工运用(无纺土工布、住房和商业服务墙壁包复原材料和路面遮盖)、家居饰品(家俱纺织物和毛毯背衬)、诊疗和工业防护服、轿车和别的主要用途。

大家预估到2020年以前生产线的产能使用率将提升。在一些地域,这将产生新的生产线的安裝,以满足需求。在一些供大于求的地区,要求在某种意义上集中化在几个大中型的制造商。这种制造商将会出现高过该地域平均的产能使用率。

从历史记录看来,聚丙稀纺熔非织造布的产能一直与持续增长的要求维持并驾齐驱的情况。但是,以往两年,出現了别的必须新产能的缘故。低重量的纺熔非织造布不能用较老的技术性开展成本费合理的生产制造,这促进了新生产线的安裝。近期,对绵软的非织造布的要求催产了组份生产能力的提升。

次之,新一代纺熔技术性出示了大量的化学纤维分束、更高的总宽、更高的生产量、迅速的生产线速率、更细的化学纤维、更高的电力能源高效率。灵活运用此项新技术应用,能够 使商品的成本费较低。生态性和新技术应用的众多优点将促进很多经营者开展新的项目投资,使自身的技术性更加智能化。

第三,近些年在新兴经济体的市场竞争十分激烈。新的制造商进到我国、秘鲁、印度、非州、乌克兰、印尼和印尼。近期,在全世界地区的发展战略造成 大量的产能安裝尽可能挨近能降低物流成本的地域。最终,一些制造商中间发生了融合,但非常少有机器设备能合理性运用。

大家预估,全新的生产线的产能将最先运用起來,由于新技术应用一旦获得灵活运用将有较大 的商品运用范畴,并能完成最少的制造成本。新一代生产线的建成投产将能更换如今运作中的旧的生产线产能,很有可能会造成 老一代技术性的退居二线。大家可能,在2015年,如今仍在运行的全部细旦纺贴法产能中有30%全是初期技术性。

除开制造商如何处理新生产线的安裝和老生产线产能的合理性,也有别的新安裝的聚丙稀纺粘法产能产生的危害。这种危害之一便是新聚丙稀纺熔技术性的愈来愈高的资金成本率,很有可能会促进一些制造商中间的融合,以缓解项目投资成本费的高压力。技术性智能化的迅速脚步促使在智能化比赛中落伍企业要应对挑戰,重新定位乃至是作出撤出销售市场的选择。

近期的项目投资让经营者维持商品生产能力,并获得在新兴经济体的较高增长。大制造商和小制造商中间的融合经常发生,并且很可能再次。

智能化的聚丙稀纺熔技术性服务平台保持健康和积极主动的发展趋势。正在安装的新的产能核心着销售市场的魅力原动力,考虑这一技术领先的非织造布技术性的市场的需求。

来源于:荣格