疫情“黑天鹅”突袭下行业前景如何?需求不会列席!

已有人阅读此文 - -

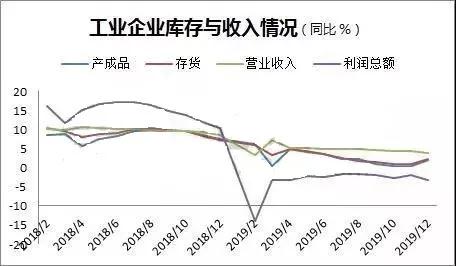

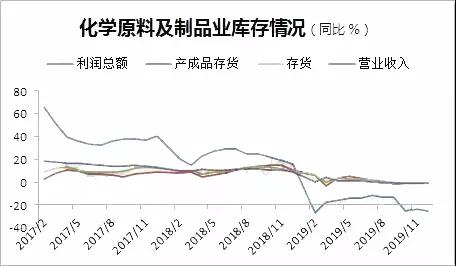

疫情之下,石化行业受困

有效需求仍旧潜伏,将陆续恢复

关注搜料视点,了解更多行业资讯、企业动态、材料新闻

疫情之下,石化行业受困

有效需求仍旧潜伏,将陆续恢复

印度从7月1日起将全面禁止使用一次性塑料!

- 阅96

印度从7月1日起将全面禁止使用一次性塑料!

- 阅96

据6月18日报道,印度环境部下属的政府机构中央污染控制委员会(CPCB)发布了一份自2022年7月1日起禁止在印度使用一次性塑料制品的措施和禁令清单。 作为其综合行动计划的一部分,...

国家发改委:经核实,部分企业煤炭销售价格超出合理范围

- 阅149

国家发改委:经核实,部分企业煤炭销售价格超出合理范围

- 阅149

6月20日,国家发改委宣布,近日,在国家发改委的统一部署下,地方发展改革部门会同市场监管等部门,成立调查组,对煤炭价格监管政策执行情况进行全面拉网调查。调查组以5月份复...

惠云钛业拟投资建设百亿级新能源材料产业园项目

- 阅127

惠云钛业拟投资建设百亿级新能源材料产业园项目

- 阅127

6月20日,惠云钛业宣布,广东惠云钛业有限公司与云浮市云安区人民政府、广东广业云硫矿业有限公司签署了《项目投资框架协议》,建设新能源材料产业园。 根据公告,惠云钛业和云...

深圳建和企业突破PLA智能卡技术

- 阅200

深圳建和企业突破PLA智能卡技术

- 阅200

6月15日,深圳市建和智能卡科技有限公司发布了最新的突破性产品PLA可降解白卡。 此前,智能卡的主要材料是PVC树脂。因为里面有金属,很难回收,所以基本上都被丢弃了,造成了很大...

化销华东环氧乙烷为“三夏”生产保驾护航

- 阅180

化销华东环氧乙烷为“三夏”生产保驾护航

- 阅180

化销华东以环氧乙烷下游市场为重点,为华东农业企业实现满产高产提供服务,助力农村振兴。 乙烯利作为一种植物生长调节剂,主要用于水稻、棉花等农作物的增产和催熟,其主要原...

江西省企业自愿减污减碳联盟成立!

- 阅51

江西省企业自愿减污减碳联盟成立!

- 阅51

6月15日,在2022年江西省全国低碳日上,江西省企业自愿污染与碳减排联盟成立。 成立仪式 江西铜业集团有限公司当选为联盟第一届理事会理事长单位;中石化九江分公司和江西建材集...

大庆炼化聚丙烯新产品RP270G试产成功

- 阅87

大庆炼化聚丙烯新产品RP270G试产成功

- 阅87

最近,大庆炼化开发的聚丙烯新产品RP270G试生产320吨,各项生产指标均达到预期要求。从设计、研发到试生产,我们最终成功生产出透明随机挤出吹塑产品RP270G。大庆炼化三部聚丙烯作...

中韩石化成功生产高熔融指数抗冲聚丙烯新产品

- 阅142

中韩石化成功生产高熔融指数抗冲聚丙烯新产品

- 阅142

6月20日,中韩石化成功生产了相关品牌的HCPP系列高熔融指数树脂球团,成为30万吨/年聚丙烯装置的生产企业。 HCPP高熔融指数相关品牌是中韩石化3号聚丙烯装置的重点项目。它们具有高...

1.凡本网注明“来源:搜料网”的所有文字、图片和音视频稿件,版权均为“搜料网”独家所有。转载请注明出处,并添加源链接,违反者本网将依法追究责任。

2.本网转载并注明其他来源的稿件,目的在于传播更多信息,与本网站立场无关,如有侵权请直接与作者联系,或致电400-6700-720。

以上内容最终解释权归搜料网所有。