塑料阶段性反弹可期 但下行仍有压力

已有人阅读此文 - -销售市场推断:将来布局及起伏趋于

6、七月是石油消費旺季。另外,中国也进到大棚膜生产制造、补货的环节。因为2020年中下游需求平平淡淡,大部分大棚膜加工厂暂未提早动工的意愿。此外,石油化工库存和海港库存仍处在上位。进到八月后,受限于“去杠杆化”及其進口工作压力,塑料市场有回调函数的很有可能。

踏入九月份后,在“金九银十”的牵引带下,塑料市场将转到消費旺季,并不断至十二月。一方面,转秋后平均气温渐降,膜类需求回暖将推动PE价钱;另一方面,10、十一月一般 是旺季中的小淡旺季。近些年,伴随着“双十一”的营销推广,网上购物快递公司髙速发展趋势,包装薄膜需求持续增长。LLDPE也将再次反跳。

在全世界聚乙烯高产周期时间下,到今年初,伴随着早期设备复工、原材料進口回暖,供货端工作压力再一次呈现。而1-二月,一般处在新春佳节前后左右,大部分加工厂放假了,生产量降至底点。到时候,塑料市场也将下降。

一、市场行情回望

当月,中国PE销售市场大幅面波动。因为维修高峰期已过,炼油厂设备相继重新启动,线形动工相对回暖。受补库需求推动,LL一度波动上涨。进到中下旬,一部分石油化工尝试调高价格,无可奈何终端设备销售市场买气不够。伴随着進口工作压力回暖,塑料期货缩量下跌。6月15日,中国与美国次轮贸易战争拉响,国际性油价大跌。因丧失上下游支撑点,中国石油化工公司多减价市场销售,LL遭重挫跌穿8900元大关,创年之内最低。月底,聚乙烯、塑胶制品進口关税下调。另外,受油市走高提升,LLDPE反跳收涨。

【图1塑胶指数值日均线】

数据来源:文华财经 国联期货研发部门

二、根本原因

(一)、从宏观经济方面看

贷币迈向层面,以美国为先的西方4已进到升息周期时间,全世界关键中央银行的财政政策以缩紧主导。6月13日,美联储会议再一次按期升息,贷款基准利率升到1.75-2%;并预估年之内还将升息2次。在中国GDP预估调升后,美金便具有再一次走高的本质基本。

6月15日,美国公布对中国价值500亿美金的产品加增25%进口税。但是,涉及到聚乙烯等化工产品加征关税的决策将再行公示。现阶段看来,中美贸易摩擦对中国聚乙烯销售市场危害比较有限;反过来,对美国聚乙烯经销商来讲,一部分美国一手货源将无法进到中国,其市场占有率会遭受比较严重危害。

2020年,在我国贷币总体主要表现中性化趋紧。当今,中国经济发展走低,中国与美国贷币分裂:美联储会议6月升息之后,中央银行挑选再度央行降准。上半年度,在“去杠杆化”的情况下,社会发展融资方式缩紧,公司资金成本上涨。若该现行政策不断推动,将不利聚乙烯的补货及投机性需求。这般,第三季度塑料市场不容易太好。

从美原油销售市场看,最新价格为73.67美元/桶。最近的暴涨有两层面要素:1、因美国威协友军终止从沙特進口石油,销售市场另外担忧澳大利亚、利比亚的生产能力降低。2、据EIA最新数据显示信息,因为炼油厂生产量提高,美国石油库存降低近1000万桶,减幅为近些年较大。

殊不知,不好的要素也存有两层面:1、沙特阿拉伯方案七月扩张石油生产量至1100万桶/日,高过6月的1080万桶/日。2、眼底下,全世界贸易摩擦此起彼落,焦虑心态很有可能加重国际性油市波动。

现阶段,宏观经济面多头空头交错。但伴随着美国安全驾驶高峰期的来临,石油消費也将踏入旺季。回调函数后的油市正踏入上涨安全通道,有希望迈入分阶段增涨。因而,其强悍的行情将对塑料市场产生强有力支撑点。

(二)、从库存转变看

依照国际惯例,春冬之时,中国PE库存会快速积累,并处于全年度上位。它是为春天生产制造补货引发。殊不知,2020年农用地膜旺季期内,采购一拖再拖未现,销售市场交货不畅。尽管中下游时有补财库,但这仅仅使库存产生迁移,并非被需求消化吸收。因而,传统式的“金三银四”仍未迈入“产销两旺”。

二季度一般 是需求淡旺季,另外也是石油化工维修高峰期。本认为,设备维修、泊车能够减轻供货端工作压力;可是,因上下游進口盈利数量丰厚,海外一手货源在海港产生库存积压。而中下游排斥高价位原材料,销售市场去库进展变缓,贸易公司库存增涨。由此可见,库存仅是以上下游迁移来到中上游,造成 “显性基因库存潜在性化”。

如图所示1所显示。截止4月12日,中国石油化工库存66万吨级,较端午前降低三万吨;同比上星期大幅度降低13.6%。因为中下游消費跟踪迟缓,以随采随买主导,促使端午期内累库较多。为推动库存消化吸收,上下游迫不得已减价售卖。月末,因进行考评必须,中上游贸易公司多让价交货。“去库存”从而加速。

当今,海港库存贴近历史时间上位,且仍在升高。上星期,聚乙烯海港库存45.4万吨,同比前一周提升3.96万吨级。最近,底压、线形等一手货源集中化到港。上下游急切“去库存”,而中下游需求平平淡淡,导致货品停留,海港库存增涨。进到七月,因聚乙烯关税下调起效,后势出口量仍有可能再次提高。

因而,在石油化工和海港库存均处上位的状况下,塑料市场难有非常好的主要表现。

【图2中国石油化工库存】

数据来源:卓创资讯 国联期货研发部门

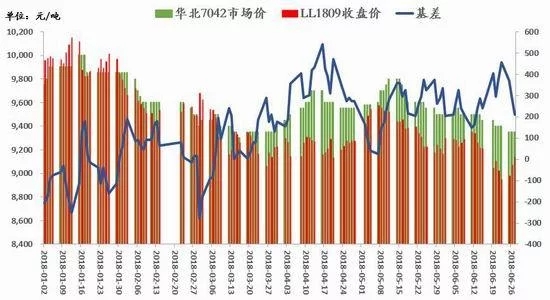

(三)、从差价行情看

到目前为止,各种市场销售地区均大幅度下降了现货交易价格:华北地区LLDPE价格在9170-9350元/吨,华东地区LLDPE价格在9150-9300元/吨,华南地区LLDPE价格在9200-9300元/吨。

如图所示3所显示。3月份至今,线形期货交易下挫较现货交易领跑,呈不断升贴水状。受進口高盈利的刺激性,很多聚乙烯到港。一部分石油化工公司试着挺价,但因库存消化吸收迟缓、终端设备需求平平淡淡,LLDPE期货价格走低。二季度,石油化工维修增加,LLDPE动工一度降至底点。线形因而出現反跳,远期合约下降。

回过头看股市,近期石油价格大幅度上升,对中下游塑料市场产生强有力支撑点。累加大棚膜旺季的预估,LL期货交易二次探底。现阶段,华北地区7042市价-期货合约已降到85元/吨。远期合约下挫,后势增涨未来可期!

【图3LLDPE价钱及远期合约行情】

数据来源:Wind 国联期货研发部门

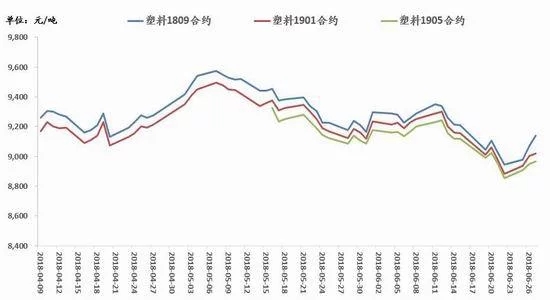

如图16所显示。能够见到,最近合同价钱高过远期合约价钱,且展现出逐日下降之势。因而,LLDPE是一个典型性的反向市场。往往LL远月合同升贴水,关键是由于:当今,全世界正处在聚乙烯高产的大周期时间下!从中国看来,2020年的农用地膜旺季无法按期兑付。邻近三季度,伴随着進口预估回暖,供货端工作压力走高。但传统式大棚膜旺季邻近,供求矛盾会稍有减轻,期货价格会获得一定支撑点。

【图16塑胶近远月合同价格比较】

数据来源:Wind 国联期货研发部门

(四)、从供货自然环境看

从上下游角度观察,当今,全国各地PE设备总产销率86.85%,LLDPE生产制造占比32.88%。就设备维修来讲,第三季度的石油化工维修一般 低于上半年度。2020年亦是如此:从生产规划看来,今年下半年,增加设备比较有限,且建成投产時间已广泛推延到今年初。

此外,从上年十二月迄今,伴随着环境保护治理提升,再生料总计审批出口量仅为2.09万吨级。后势進口将再次受到限制。另外,中国废旧塑料供货显著降低。因此 ,这在一定水平上提升了对海外粒料的需求。

从上半年度看来,LLDPE進口到港量大幅度提升。它是供货工作压力上涨的关键缘故。进到第三季度后,新的工作压力很有可能多来源于北美地区。据统计,七月美国销售市场正平稳动工,上下游设备驾车后相继建成投产。预估,最开始在7-八月,北美地区增加生产能力或刚开始危害销售市场。因而,中后期進口工作压力也将再次升高。

回望17年,美国对我国出口髙压聚乙烯约15.五万吨,中国采购髙压占有率月6%;在其中,大部分为一般聚酰亚胺膜,极少数为专用型料,以一般贸易主导。现阶段,中国LDPE库存高新企业,价钱皮软。而美国髙压一手货源流行价钱为9200元/吨,销售市场对其购置激情一般。因而,销售市场可根据日本、中东地区等一手货源填补。

再看中东地区销售市场,做为燃气原材料之一的己烷,若将其裂化生产制造丁二烯,毛利率将超出石脑油加工工艺的二倍。将来,伴随着该项裂化技术性的健全,亚洲地区(包含我国以内)的原材料進口构造将产生变化,乙烯价格也将遭受非常大的危害。

(五)、从需求方面看

二季度一般 是农用地膜淡旺季。因而,针对塑胶的购置亦有一定的降低。2018至今,因为新年晚及招人难,农用地膜集中化生产制造期有一定的增加,中下游需求释放出来也晚于以往。进到4月后,尽管新疆省等地进行棉絮栽种,农用地膜需求一度反跳;但因自筹资金趋紧,大部分农民弃种农用地膜农作物。销售市场从而出現“旺季不旺”。

以农用地膜产业链为例子,上星期农用地膜产销率小升两个百分比至19%,仍处在底点。自17年三月至今,全国各地各地区粮食作物价钱广泛下挫。虽然农用地膜价钱较上年转变并不大,但生产制造成本上升,持续缩小栽种盈利,导致农民栽种主动性不高。因而,栽种盈利的变小是造成 用膜降低的关键缘故。

近些年,粮食作物产出率经济效益的更改已经危害农民栽种方位,也立即危害到一部分地区的农用地膜需求。这也造成 膜类订单信息量较同期相比略微降低。

进到三季度,需求端有希望完毕劣势情况。6-七月,大棚膜生产制造起动。进到八月后,中下游购置量变大,大棚膜销售市场慢慢转暖,并且于9-十二月迈入产供销旺季。到时候,塑料市场将会出现周期性反跳造成。

而在投机性需求层面,充分考虑“去杠杆化”将不断推动,预估第三季度社会融资仍会趋紧。而针对中小型企业而言,资金成本也会上升。因而,这针对聚乙烯的补货或投机性需求是不好的。

三、小结与后势未来展望

综合性上边的阐述,下边将分为三个环节对将来演化开展推论:

6、七月是石油消費旺季。另外,中国也进到大棚膜生产制造、补货的环节。因为2020年中下游需求平平淡淡,大部分大棚膜加工厂暂未提早动工的意愿。此外,石油化工库存和海港库存仍处在上位。短期内内,库存仅仅发生了迁移,而仍未被真实消化吸收掉。由此可见,中下游需求不佳,无法带动消費。虽然有上下游销售市场的支撑点,但进到八月后,受限于“去杠杆化”及其進口工作压力,塑料市场有回调函数的很有可能。

踏入九月份后,在“金九银十”的牵引带下,塑料市场将转到消費旺季,并不断至十二月。一方面,转秋后平均气温渐降,膜类需求回暖将推动PE价钱;另一方面,10、十一月一般 是旺季中的小淡旺季。近些年,伴随着“双十一”的营销推广,网上购物快递公司髙速发展趋势,包装薄膜需求持续增长。LLDPE也将再次反跳。

在全世界聚乙烯高产周期时间下,到今年初,伴随着早期设备复工、原材料進口回暖,供货端工作压力再一次呈现。而1-二月,一般处在新春佳节前后左右,大部分加工厂放假了,生产量降至底点。到时候,塑料市场也将下降。

【图5:塑胶指数值(月线)行情设想图】

数据来源:文华财经 国联期货研发部门

来源于:国联期货