乙二醇成本端变化——扩产周期影响简析

已有人阅读此文 - -[导语] 2021年年中,伴随浙石化二期、湖北三宁等装置试车成功,自2020年开始乙二醇行业扩产周期的第二波产能投放高峰期正式到来。年中阶段展望下半年乙二醇供需格局,整体来看其供应压力将明显增强,在此阶段乙二醇行业成本端慢慢出现了一些变化。

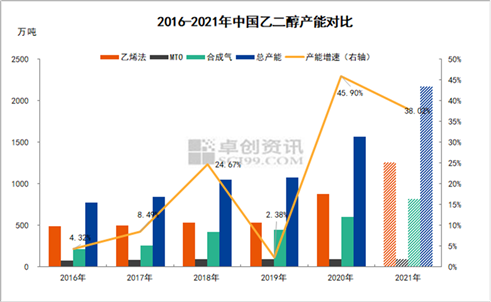

图1

2020年中国乙二醇新增产能495万吨,产能增速接近46%,于此同时,尽管2020年乙二醇装置因为利润问题出现集中长停,但新装置的产能释放仍然令中国乙二醇产量出现了快速增长。2020年中国乙二醇产量880.63万吨,较2019年增加128.26万吨,增速17.05%。2020年乙二醇产量增长,主要来自大型的新装置,包括恒力石化、浙石化、中化泉州、中科炼化在内的炼化一体化配套装置,其运行稳定性要远高于老装置特别是早期投产的合成气制乙二醇装置。

2021年来看,中国乙二醇全年预计实际新增产能接近600万吨,其中有380万吨为一体化配套项目,主要包括卫星石化、浙石化二期以及古雷石化,因此2021年来看,产量增长的稳定性将进一步提升。

基于上述背景,在2021年来看乙二醇成本线对于价格支撑将出现一定减弱。之所以说成本支撑减弱主要的原因在于:成本因素对价格的利好作用一方面来源于物料成本价格上涨后,生产企业为保证足够的加工利润会选择上调成品价格的形成将成本压力向下转移;另一方面来源于过低的利润会导致生产企业减产/停产的预期增强甚至兑现。

图2

然而2020-2021年投产的大多数乙二醇装置为炼化一体化配套的下游装置,此类装置考虑的更多的是项目整体的盈利性,而非单套装置的盈利能力,因此在乙二醇低价、低利润阶段,此类装置产出下降的空间相对较小,这也是前面提到其运行稳定性高的主要原因之一。甚至于近年来投产的合成气制乙二醇装置,由于目前尚处于项目运行的早期,设备折旧成本较高,过早的进行减产经济性并不高。因此持续低利润导致的乙二醇行业自发性减产,在现阶段虽然仍然会出现,但对于整体供应减量的实际效果会被新装置的投产抵消一部分。

此外,如卫星石化(乙烷裂解制乙烯)、建元煤焦化(焦炉煤气制合成气)、哈密广汇(荒煤气制合成气),此类新装置的实际物料成本要远低于行业的平均水平。简单来讲,即伴随新装置的陆续投产,中国乙二醇行业的平均成本线是在逐步下移的,所以在乙二醇的新扩产周期,我们研判乙二醇的成本因素时,需要较以往进行进一步的调整和修正。