4月份全国煤炭行业运行态势

已有人阅读此文 - -[导语]:4月国内煤市运行主要特点:国内煤炭供应整体偏紧,一季度煤炭进口量同比下降明显,秦皇岛港煤炭库存低位水平震荡运行,全社会用电量持续回升。

动力煤方面,4月国内动力煤市场整体呈高位运行态势。产地方面,4月国内多地发生煤矿安全事故,受此影响主产区安全检查力度升级,另有局部地区开展超产现象专项检查,国内煤炭供应整体偏紧;同时下游化工及建材等用户用煤需求较旺盛,多重因素支撑下产地坑口价格持续高位偏强运行,以鄂尔多斯地区为例,截至4月26日5500大卡动力煤主流坑口价格在595-600元/吨,较3月底价格上涨87.5元/吨。港口方面,国内煤炭供应增量空间有限,同时局部地区电厂库存可用天数持续在偏低水平运行,港口贸易商挺价惜售情绪较浓郁,港口煤价整体呈上涨态势运行,截至4月26日秦皇岛港5500大卡动力煤主流平仓价格在800-810元/吨,较3月底上涨77.5元/吨。

炼焦煤方面,4月全国焦煤市场先降后涨。4月初降价主要集中在配焦煤方面,如气精煤和瘦煤,降幅一般在50-80元/吨不等,其中山东地区气精煤取消优惠50元/吨,山西、河南等地瘦煤价格降60-80元/吨;但优质焦煤价格相对稳定。从4月中下旬开始,随着焦炭市场的好转及焦化盈利水平的提升,焦化厂采购焦煤的积极性有明显提升,再加上产地焦煤矿井均面临安全检查、环保检查及核定产能检查,影响了产量的增加,供需紧平衡的背景下,焦煤市场开始拉涨,其中山西吕梁、临汾、长治、内蒙乌海、陕西延安、山东济宁及进口蒙古焦煤价格均出现不同程度上涨,涨幅在20-120元/吨,涨后乌海地区低硫主焦煤出厂含税1230元/吨,吕梁地区低硫主焦煤出矿含税1470元/吨,进口蒙古焦煤口岸提货含税1500元/吨。后期来看,焦煤供应偏紧的格局短期难有改观,因此后期焦煤市场仍将偏强运行。

无烟煤方面,4月份无烟煤价格整体先降后涨,月初无烟块煤、精末煤高端价格集中补降,降幅50-100元/吨不等,无烟末煤价格止跌企稳。供暖季结束,无烟块煤民用需求明显减少,多数煤矿块煤出货偏弱,库存压力大,价格弱势下滑为主。其中山西晋城无烟洗中块降后出矿执行价840-870元/吨,洗小块主流成交价850-870元/吨。无烟末煤价格本月整体止跌趋强运行,受动力煤货紧价高影响,电煤需求明显增加,无烟末煤出货良好,降库明显,随着库存消化,价格逐渐走强。中旬以后无烟末煤供需收紧明显,部分烟煤用户开始转采无烟煤,无烟末煤涨价范围、力度扩大,个别地方煤矿无烟末煤累计涨60元/吨至720元/吨。临近月底煤矿端库存基本消化,需求端支撑开始凸显,石灰窑、钢铁行业等需求旺季,烟煤价格高位情况下,对无烟煤采购量增加,推动无烟煤价格上行。后期来看,无烟煤供需关系收紧,高需求支撑下,月底、月初煤矿端无烟煤价格将集中上涨。

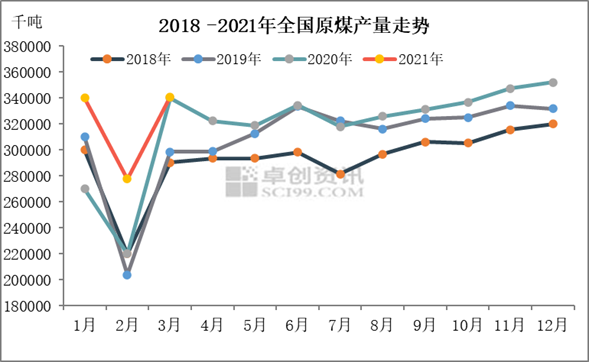

一、国内煤炭供应整体偏紧

据国家统计局数据,2021年3月份,全国原煤产量34076万吨,同比下降0.2%,比2019年3月份增长9.4%,两年平均增长4.6%;3月份,日均产量1099万吨,较1-2月份的1047万吨增加52万吨。2020年1-3月份,全国累计原煤产量82991万吨,同比下降0.5%。近期国内煤矿安全、环保检查严格,国内供应整体偏紧。

二、一季度煤炭进口量同比下降明显

据海关总署数据,3月份我国进口煤炭2732.9万吨,较去年同期的2783.3万吨减少50.4万吨,下降1.81%;2021年1-3月份,我国共进口煤炭6845.8万吨,同比下降28.5%。进口煤价格方面,4月印尼进入斋月,对煤炭生产销售形成一定影响,同时我国国内煤炭供应偏紧,部分下游用户招标需求释放,均支撑印尼煤离岸价格持续高位偏强运行,截至4月26日3800大卡印尼煤FOB报价集中在54美元/吨上下,较3月底上涨8.5美元/吨。

三、秦皇岛港煤炭库存低位水平震荡运行

4月秦皇岛港煤炭库存持续在偏低水平震荡运行,截至4月26日秦港煤炭库存422万吨,较3月底下降31.5万吨,降幅为6.95%。近期国内煤矿生产安全、环保检查严格,煤炭增量空间有限,同时大秦线检修影响煤炭调入量,且部分下游用户阶段性补库需求释放,拉运积极性较好。整体来看港口煤炭调入量低于调出量,库存呈下降态势运行。

四、全社会用电量持续回升

据国家能源局数据,3月份,全社会用电量6631亿千瓦时,同比增长19.4%。分产业看,第一产业用电量68亿千瓦时,同比增长26.5%;第二产业用电量4615亿千瓦时,同比增长21.2%;第三产业用电量1018亿千瓦时,同比增长42.9%;城乡居民生活用电量930亿千瓦时,同比下降5.3%。1-3月,全社会用电量累计19219亿千瓦时,同比增长21.2%。分产业看,第一产业用电量210亿千瓦时,同比增长26.4%;第二产业用电量12625亿千瓦时,同比增长24.1%;第三产业用电量3331亿千瓦时,同比增长28.2%;城乡居民生活用电量3053亿千瓦时,同比增长4.7%。另外据卓创资讯了解,本月国内局部地区电厂发电负荷高于预期,需求端对煤炭市场也起到一定支撑。

后市预测:

供应端来看,进入5月后鄂尔多斯地区将获得新月度煤管票,产量或将有所释放;但陕西地区超产现象专项检查将持续在5月中旬,同时产地安全、环保检查将成常态化,短期内供应端增量空间或将有限。此外政策端仍有较强的不确定性,后期仍需重点关注政策调控情况。

需求端来看,进入5月后,局部地区水电对火电的替代作用有所加强,但考虑到用电量仍有增长空间,且局部地区部分电厂仍有补库预期,需求端对煤价仍有支撑。

整体来看,目前主产区坑口价格仍较坚挺,且短期内供应端增量空间有限;但宏观经济向好背景下,全社会用电量仍有增长空间,下游需求预期仍较为强势,预计5月我国动力煤市场或将延续高位震荡态势运行。