PE:余寒未尽,春意始然

已有人阅读此文 - -

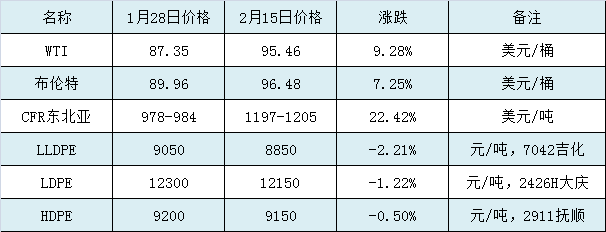

国际原油价格在今年年初即突破并站稳80美元关口,此后延续上行步伐,截至2月15日,纽约商品期货交易所WTI收盘价95.46美元/桶。布伦特4月原油即期合约收盘价96.48美元/桶,创下2014年以来新高,距离100美元大关已近在咫尺。乙烯方面,受供应收紧,以及原油石脑油价格上涨影响,价格强势上涨,截至2月15日,CFR东北亚收盘价1197-1205美元/吨,较节前上涨22.42%。虽然上游涨势抢眼,但国内PE价格却与原油、乙烯价格相背离,以塑料城市场为例, LLDPE价格较节前下跌2.21%,LDPE价格下滑1.22%,HDPE价格下滑0.5%。上游市场显著的涨势难以对下游多数品种形成有力提振,一方面在承受原油高涨带来的成本压力,一方面受制于需求(化工行业供大于求的现象较为普遍)、价格推涨力度有限,导致利润空间受到挤压。

目前,石化库存不断累积,截至2月15日,两油库存103万吨,较节前增长98.1%。为降低库存压力,石化也只能是通过降价销售的手段来减少库存压力。而港口库存方面近期海外货源到港量有所增加,加上节后市场交易气氛清淡,港口库存也有一定累库,截至2月11日,港口样本库存总量在29.24万吨,较节前增长19.6%。

需求方面,随着假期结束,下游开工率有所回升,但速度缓慢,部分企业集中在2月10日和15日左右复工。当前PE下游各行业开工率在 25.5%,新增订单有限,加上原料价格波动较大,企业多以消化节前库存为主,采购意愿平平。可以说,库存不断增加而需求恢复缓慢是导致本轮PE价格下滑的主要原因。

供需矛盾突出的情况下,PE市场是否还有好转的机会?

3-6月是国内石化装置集中检修月份,涉及装置包括扬子石化、中天合创、燕山石化、茂名石化、天津石化等,检修涉及的产能达384万吨,检修导致的损失量预计为18.7万吨,此种局面下,供应压力将有所缓解。而2月下旬后,下游工厂陆续开工入市,天气转暖,需求有好转预期,农膜行业也即将迎来旺季,价格有望向上修复。

此外,“欧佩克+”供应紧张,国际石油库存处于低位。与此同时,在全球供应滞后的情况下,全球能源需求正走出疫情阴霾,出现明显反弹。另外,地缘政治动荡以及多机构的看多观点,油价短期内呈高位震荡的概率较大。

“山穷水复疑无路,柳暗花明又一村”,在库存降低、需求复苏和成本高位的支撑下,有理由相信,聚乙烯市场出现好转可以预见。(个人观点,仅供参考)