| 牌号简介 About |

|---|

| ALCOLOR® PA A RD923-2579是一种聚酰胺6(尼龙6)产品,。 它可以通过吹塑成型、挤出或注射成型进行加工,在北美洲、欧洲或亚太地区有供货。 主要特性为:通过 rohs 认证。 ALCOLOR® PA A RD923-2579 is a Polyamide 6 (Nylon 6) product. It can be processed by blow molding, extrusion, or injection molding and is available in Asia Pacific, Europe, or North America. Primary characteristic: rohs compliant. |

产品描述 Product Description

厂家:德国爱彼斯 ALBIS

类别:PA6 PA6

加工条件:挤出 Extrusion

性能特点: 无钙; 可分散; Machinable,Low to no calcium content

| 技术参数 Technical Data | |||

|---|---|---|---|

|

热性能 THERMAL |

额定值 Nominal Value |

单位 Units |

测试方法 Test Method |

|

热稳定性 thermal stability |

|||

|

Colorant Colorant |

< 280 | ℃ | |

|

补充信息 Supplementary information |

额定值 Nominal Value |

单位 Units |

测试方法 Test Method |

|

Dosage Dosage |

3.0 | % | |

|

For use in For use in |

Polyamide | ||

|

Light Fastness Colorant Light Fastness Colorant |

Blue Woolscale 4 | ||

| 备注 | |||

|---|---|---|---|

| 暂无数据 | |||

|

【新闻资讯】查看全部

产能扩张周期 塑料承压前行

2017-01-24 摘要 聚乙烯将迎来新一轮产能投放周期:2017-2020年聚乙烯行业又将迎来一波投产高峰期。据统计,2017年我国新增聚乙烯产能将达175万吨,如果全部能如期投产,那么至2017年底我国聚乙烯产能将至1790万吨,产能增长大幅提高至10.84%。2018年计划投产240万吨,2019-2020年间计划投产210万吨,预计到2020年中国聚乙烯产能将达到2240万吨。 聚烯烃需求低速增长:中国经济前三季度GDP增长6.7%, |

|

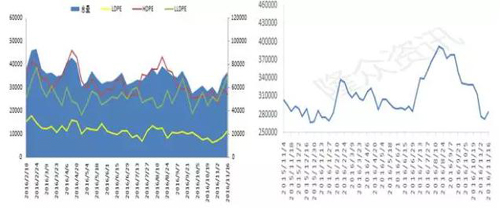

产能扩张周期 塑料承压前行 引言 聚乙烯将迈入新一轮产能推广周期时间:2017-2020年聚乙烯领域又将迈入一波建成投产高峰时段。据调查,2017年在我国增加聚乙烯产能将达175万吨级,假如所有能按期建成投产,那麼至2017年底在我国聚乙烯产能即将到来1790万吨级,产能增长大幅度提高至10.84%。2018年方案建成投产240万吨级,2019-2020年间方案建成投产210万吨级,预估到2020年我国聚乙烯产能将做到2240万吨级。 异戊橡胶需求低速档增长:中国经济发展前三季度GDP增长6.7%,中国经济发展从髙速增长进到到中髙速增长的新形势。我国gdp增速变缓,社会发展需求也会出現变缓。塑料产品领域做为联络石油化工与冶金行业的桥梁,牵涉到社会经济的各个方面,其形势度大致与宏观经济政策行情保持一致。因而,聚乙烯中下游需求变缓是难以避免的。 LLDPE市场行情回望 2016年LLDPE指数值价钱日K线图

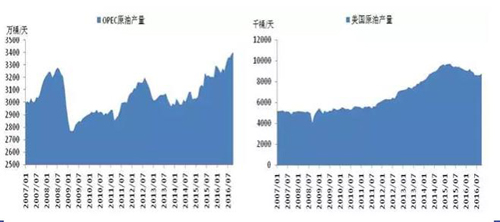

回望2016年,受国际性二次探底、PE提供端趋紧和石油化工库存量降低显著等要素危害,LLDPE期货行情起伏力度很大,截至12月1日,LLDPE期货合约成交价于7710-10615元/吨区段运作,整体能够 分成五个环节。 第一阶段:利多要素累加助推LLDPE大幅度反跳 2016年一季度LLDPE所向披靡,不断增涨,持续三个每月线增涨。一方面2016年PE维修集中化在上半年度,尤其是4月到5月维修经营规模很大,提供端利多预估支撑点涨价。 第二阶段:超温心态消散,LLDPE分阶段回调函数 2016年4月到5月,LLDPE见顶下降。该环节国际油价企稳回升,价钱连再创新高,另外PE设备维修集中化,聚乙烯提供端收拢。农用地膜需求慢慢转淡,社会发展库存量逐渐增,塑料需求降低,供求肥款,塑料耐压。 第三阶段:库存量持续走低,LLDPE期货价格再创佳绩 进到6月,塑料一改上个月缩量下跌行情,大幅度反跳。该环节维修设备相继重新启动,维修损害产量降低,另外也是中下游需求的淡旺季,但事实上塑料供求布局喜好,石油化工库存量持续走低,石油化工挺价支撑点期货价格。 第四阶段:股票基本面有支撑点,LLDPE保持区段波动 三季度塑料布局不错,8到9月间塑料设备维修比较集中化,塑料提供端收拢比较显著。8 月中旬大棚膜需求相继提升,生产厂家的订单信息多有累积,动工慢慢提高。供求面皆有一定支撑点,塑料保持区段波动。 第五环节:风险性积累,LLDPE缩量下跌 进到10月,塑料再一次强悍增涨,一个多月塑料增涨了1500元,一度再几万元大关。但塑料股票基本面强阳后,设备维修经营规模小,新建成投产设备中天合创、汇能集团新疆省等商品相继进到销售市场,供货趋紧趋势明显改善。 LLDPE基本面 一、上下游市场需求分析 2016年上半年度国际油价超跌反弹反跳,反跳力度超70%,第三季度保持40-55美元/桶区段波动。从石油提供端看来,opec石油产量不断提升,2016年10月opec石油产量升至3402万桶/天,较今年初提升了107.五万桶/天。opec会员国中沙特、伊朗及沙特阿拉伯石油高产比较显著,较今年初各自提升了88万桶/天、十五万桶/天宇33万桶/天。今年初对伊朗制裁消除,沙特石油得到重回国外市场,沙特积极主动高产,不肯冻产,是opec石油冻产协议书不成功的关键缘故。非opec石油产量长期保持,2016年10月非opec石油产量为5742万桶/天,较今年初降低了58万桶/天,在其中美原油产量有很大的下降,2016年10月美原油产量为1453万桶/天,较今年初降低了56万桶/天,但伴随着石油价格超跌反弹反跳,美国页岩油亏本工作压力减轻,美原油产量有止跌企稳征兆。 2016年11月30号,opec根据限产协议书,协议书要求将石油日产量降低120万桶,并将石油日产量额度列入3250万桶。它是该机构2008年来初次决策限产。另外,非opec石油输出国也与opec达成谅解,决策每日限产石油60万桶,在其中乌克兰服务承诺每日限产石油三十万桶。 OPEC石油产量、美原油产量

二、LLDPE提供面剖析 (一)聚乙烯将迈入新一轮产能推广周期时间 2017-2020年聚乙烯领域又将迈入一波建成投产高峰时段。据调查,2017年在我国增加聚乙烯产能将达175万吨级,假如所有能按期建成投产,那麼至2017年底在我国聚乙烯产能即将到来1790万吨级,产能增长大幅度提高至10.84%。2018年方案建成投产240万吨级,2019-2020年间方案建成投产210万吨级,预估到2020年我国聚乙烯产能将做到2240万吨级。从原材料层面看来,绝大多数设备是煤制乙二醇,仅有中海国际惠州市二期是传统式的石脑油制环己醇设备。商品层面,绝大部分集中化于底压聚乙烯和线形密度低聚乙烯。受环境保护、需求及盈利等各个方面要素危害,一部分方案建成投产的设备很有可能推迟或撤消。 2016-2020年中国PE增加产能状况

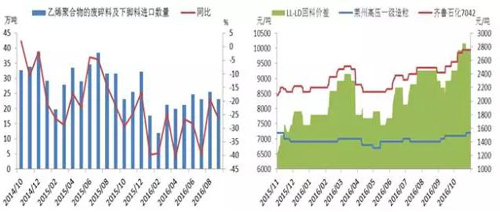

(二)進口和再生料降低 库存量下跌 聚乙烯产量小幅度提升 2016年中国聚乙烯产量柔和增长,数据信息显示信息,2016年1-11月聚乙烯总计产量达1317.04万吨级,环比增长了7.40%,在其中LLDPE产量为577.53万吨级,环比增长了7.40%,LDPE产量为215.24万吨级,环比增长了22.95%,HDPE产量为524.15万吨,环比增长了0.97%。陕西省汇能集团神木30万吨级/年LDPE设备和汇能集团新疆省27万吨级/年LDPE设备各自于2015年11月和2016年10月投入运营,推动我国LDPE产能迅速增长,因而,2016年1-11月LDPE总计产量环比增长超出20%。 PE進口降低 中国聚乙烯产量无法挽回中国需求,每一年还需進口近1000万吨的進口料,2016年在我国聚乙烯对外开放依存度小幅度减少至为40%上下。外贸数据显示信息,2016年1-10月聚乙烯总计出口量达798.74万吨级,同比减少了3.46%,在其中LLDPE总计進口了204.04万吨级,同比减少了5.85%;LDPE总计進口了164.78万吨级,同比减少了9.77%;HDPE总计進口了430.04万吨级,环比增长了0.43%。2016年在我国PE進口总数降低十分显著,一方面在我国PE产能再次推广,進口需求降低了;另一方面,一些我国由于我国市场价格便宜,转为欧州和东南亚地区销售市场。 库存量大幅度减少 以往大宗商品现货价钱狂跌,公司去产能,因为上一轮价钱跌得十分激烈,公司库存量去化十分充足,2020年6月份公司早已逐渐新一轮补库存量。中下游补库存量需求等要素推动PE库存量显著降低,石油化工库存量包括社会发展库存量均创下近些年最低。库存量下跌是供求端和需求端两层面一同功效。2016年中国PE国产量小幅度增长,PE出口量显著降低,PE再生料供货降低更加显著。因而,2016年PE供货较2015年出現收拢。2016年PE需求不错,PE价钱屡再创新高,中下游贸易公司和终端设备场地积极主动进货,促进库存量下跌。供求端转变促进PE库存量大幅度减少。 PE石油化工库存量、PE社会发展库存量

再生料提供委缩 一般而言,聚乙烯全新料与再生料有取代关联,近几年来伴随着能源化工设备相继建成投产,聚乙烯提供面转肥款,放低期货价格,促使聚乙烯全新料与再生料差价进一步放低。当全新料和再生料的差价处于2500-3000元/吨时,再生料有生存环境,当差价变小到一千元/吨周边时,再生料将基础丧失销售市场。2020年中国环境保护整治頻率提升,中国各省流行销售市场轮流遭受停产整治的境况,动工受到限制促使总体产销率显著下降。除此之外,料子收购 难度系数增加,价钱上涨,PE再生料生产厂商盈利缩小。 聚乙烯废塑料及下角料出口量也大幅度委缩,数据信息显示信息,2016年1-9月聚乙烯废塑料及下角料進口188.71万吨级,比同期相比降低31.61%。 在多要素功效下,聚乙烯再生料提供委缩,预估2016年在我国再造PE总供货750万吨级,较2015年降低了18%。将来在我国环境保护整治仍会提升,这将牵制再造PE销售市场的发展趋势,预估在我国PE再造市场需求仍将保持在偏适度性,对PE整体供货造成一定的冲击性。 丁二烯高聚物废碎料出口量及环比、PE再生料差价

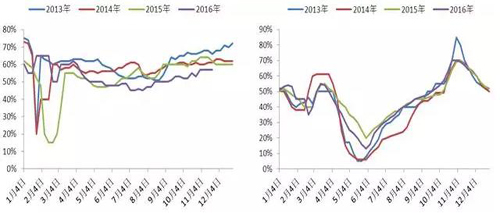

三、LLDPE需求面剖析 中国经济发展前三季度GDP增长6.7%,中国经济发展从髙速增长进到到中髙速增长的新形势。我国gdp增速变缓,社会发展需求也会出現变缓。塑料产品领域做为联络石油化工与冶金行业的桥梁,牵涉到社会经济的各个方面,其形势度大致与宏观经济政策行情保持一致。因而,聚乙烯中下游需求变缓是难以避免的。数据信息显示信息,2007至2011年塑料产品产量的年均值增长率在19.3%,2011至2014年塑料产品产量的年均值增长率在9.6%,2015年塑料产品产量环比增长大幅度减少至1 %,2016年1-10月塑料产品产量在6264.80万吨,环比增长仅有3.30 %。塑料产品产量增长速度显著的变缓,将来一段时间内塑料产品产量中低速档增长将变成新形势。 PE关键消費行业是塑料薄膜、注塑加工、空心器皿、管件铝型材和金属拉丝产品,预估将来两年内消费观念不容易出現大的转变。伴随着中国经济发展平稳增长,聚乙烯中下游需求仍有很大发展趋势室内空间,尤其是一些高档主要用途。LLDPE做为PE商品中比较通用性的类型,其运用相对性普遍,包装薄膜、农用地膜、滚塑产品、电缆电线、管件、镀层产品等行业均有涉及到,在其中包装薄膜和农用地膜占有率近80%。 LLDPE中下游需求主要是包装薄膜和农用地膜,一般而言,包装薄膜领域的周期性转变不太显著,但1-二月一般为中国新春佳节前后左右,大部分加工厂放假了,造成 产销率降得很低,产量为全年度最少。农用地膜领域具备显著的季节性,它是农业行业的周期性决策。每一年3-4月份,工业化生产逐渐修复,耕作逐渐,农用地膜及其包装薄膜需求将持续提升,价钱也将比较挺立,每一年的5-6月份大部分是农用地膜领域的淡旺季,而5月份是全年度最淡的一个月,生产厂家的产量、动工全是一年中最低标准。8月底进入了秋天,平均气温慢慢减少,进到大棚膜生产制造材料准备期,塑料将迈入第二轮需求热季,一般会不断到新春佳节。 包装薄膜加工厂产销率、农用地膜加工厂产销率

后势未来展望及实际操作提议 上下游层面:2016年石油产能过剩快速下挫,国际油价止跌回升。OPEC在年末的大会上就限产达成一致,预估油市会在2017年恢复平衡,但石油价格增涨也会推动美国页岩油等非传统电力能源的再生。因而,石油仍将平稳回暖,但高宽比应当比较有限,预估2017年国际性石油价格区段应当在45-65美元中间。 提供层面:在我国聚乙烯领域又将迈入一波建成投产高峰时段,2017年在我国增加聚乙烯产能将达175万吨级,产能增长大幅度提高至10.84%。全世界聚乙烯产能推广集中化在亚洲地区、中东地区和北美地区,全世界聚乙烯产能增长较快。规模性推广对聚乙烯价钱造成了一定的冲击性,领域市场竞争进一步加重,聚乙烯销售市场已出現结构型提供产能过剩。充分考虑当今聚乙烯领域盈利较高,伴随着产能增长,盈利室内空间将逐渐被缩小。 需求层面:中国经济发展从髙速增长进到到中髙速增长的新形势,对聚乙烯中下游需求的冲击性在2016年获得呈现。2016年前10个月塑料产品产量环比增长仅有3.30%,LLDPE中下游需求较大 的塑料塑料薄膜前10个月环比增长也仅有5.90%。预估2017年塑料中下游需求将维持低速档增长。 从总体上,2017年石油价格将再次回暖,这将对LLDPE价钱重心点产生支撑点。2017-2020年是PE产能推广高峰时段,受我国宏观经济政策增长变缓危害,中下游需求增长小于提供增长,供求矛盾将逐渐呈现。预估2017年LLDPE期货交易运作区段在8500-12000元/吨中间。实际操作提议,因为PE产能推广要素危害,能够 考虑到采用买近卖远的正套实际操作。另外必须关心石油价格转变、PE设备维修方案和新设备建成投产、PE出口量及其石油化工库存量和石油化工现行政策。 来源于:方正中期期货交易有限责任公司 |

|

【免责声明】 广州搜料信息技术有限公司保留所有权利。 此数据表中的信息由搜料网soliao.com从该材料的生产商处获得。搜料网soliao.com尽最大努力确保此数据的准确性。 但是搜料公司对这些数据值及建议等给用户带来的不确定因素和后果不承担任何责任,并强烈建议在最终选择材料前,就数据值与材料供应商进行验证。 |

价格走势图

开始时间:

结束时间:

材料厂家:

【牌号齐全,内容全面】

全网共2500+项牌号+上游原料单体+原油价格,最长可追溯近20年价格行情

【精准,及时,权威!】

专业团队挖掘行情信息,第一时间发布行情

抱歉!该牌号暂无认证数据。

免责声明:参考价格是搜料网根据网络大数据拟合分析的结果,仅供参考。实际成交价取决但不限于以下因素:下单时间,付款方式,交货方式,数量,税费,色号,产地,项目信息。

抱歉!暂无数据。

抱歉!暂无数据。

支付宝

支付宝 微信支付

微信支付