5201亿元!恒力、恒逸、荣盛拿到抗风险“王牌”,市值再创新高!

已有人阅读此文 - -近日,中国上市公司市值500强榜单揭晓。数据显示,2020年末,500强企业总市值约86.0万亿元,较2019年的63.7万亿元上涨了35%。其中聚酯企业有5家进入500强,市值5201亿元。

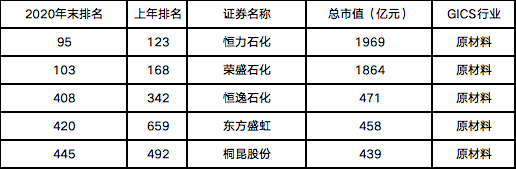

2020年中国公司市值500强

(聚酯企业)

据了解,此次500强企业市值门槛已经提升至380亿元以上,相比2019年底,增幅超过100亿元,创出历史新高。

随着保市场主体助企纾困政策的实施,在国内疫情得到有效控制背景下,中国经济稳定恢复,呈现逐季向好态势,行业景气度在国内国际双循环的驱动下持续提升,一些炼化公司表现较好。

2020年是国内大炼化项目集中投产时期,在周期性来临及海外订单转移等因素下的需求推动,出现内生增长,主营收入不断增加,强者恒强,恒力石化、荣盛石化、东方盛虹、桐昆排名均比上年提升。其中恒力石化、荣盛石化以近两千亿市值遥遥领先于其余三家企业。

2020年以来受疫情影响,下游消费市场需求不足是纺织行业面临的一大挑战,化纤行业的景气程度在所难免地出现下滑。聚酯上市公司基本都是大型企业,需要保证装置的连续生产,尽管在某一些时段出现较好的产销率,但整体来看面临较大库存压力。从具体企业情况看,较早实行上下游均衡一体化发展战略的企业,在应对本轮严峻市场形势的过程中,表现出了良好的竞争优势和抗风险能力。

“在今年这样的市场行情下,有上下游一体化配套的企业日子相对好过。”多名聚酯业内人士都向记者这样表示。这在上市公司的业绩中也能体现出来。

恒力石化2000万吨/年炼化一体化项目2019年5月实现了全面投产,使其在炼化、芳烃关键产能环节实现了战略性突破。

目前,恒力石化具备年产450万吨PX设计产能,基本能够满足下道PTA产能对PX的原材料需求。20年上半年,恒力石化(大连)炼化有限公司实现净利润46.2亿元;三季度,其业绩表现继续亮眼,主要也得益于炼化板块贡献的赢利增长。

荣盛石化是浙石化4000万吨/年炼化一体化项目的控股股东,桐昆股份是该炼化项目的参股股东。今年1月初,浙石化炼化项目(一期)打通了全流程,实现了全面投产。自全面投产以来,其各装置生产进展顺利,开工负荷稳步提升,赢利能力逐步增强。

20年上半年,荣盛石化的炼油产品实现销售金额133.47亿元,占营收的比重为26.54%,毛利率为20.98%;化工产品实现销售金额184.3亿元,占营收的比重为36.65%,同比增长98.55%,毛利率为33.51%;PTA的销售金额为70.56亿元,占营收的比重为14.03%,同比下降26.91%,毛利率为5.78%。荣盛石化的石化板块销售金额合计为388.34亿元,占总营收的比重高达77.23%,同比增幅高达105.07%。从浙石化自身的业绩看,上半年,浙石化实现营收275.41亿元,实现净利润44.88亿元。

荣盛石化表示,浙石化炼化一体化项目(一期)工程自建成投产以来,效益释放明显。上半年,尽管受疫情影响,但炼化板块赢利明显,贡献了大部分的业绩。前三季度,公司营收大幅增长的主要原因,也是因为浙石化项目(一期)产品销售收入增加所致。

20年上半年,浙石化炼化一体化项目(一期)为桐昆股份贡献了8.96亿元的收益,成为其利润来源的主要部分。“浙石化项目投产以来,稳定了公司的原料供应,能够为公司提供生产聚酯产品所需要的PX和乙二醇,同时,也为公司贡献了丰厚的投资收益。”桐昆股份在公告中这样表述。20年11月1日,浙石化炼化一体化项目(二期)第一批装置(常减压装置等)投入运行。11月3日,荣盛石化和桐昆股份都发布公告宣布,该项目(二期)投产。

对于实施炼化项目的重大意义,荣盛石化表示,浙石化项目是公司坚持贯彻“纵横十字双向发展”战略的关键一环,项目竞争优势明显。公司通过不断延伸产业链,既增强了抗风险水平,也提升了持续赢利能力。

安信证券能化板块分析师张汪强还预计:“4季度,受益于纺织消费市场逐渐回暖带动化纤产业链景气度回升,以及加油站渠道的铺开,荣盛石化的业绩有望进一步放量增效。从长期来看,浙石化二期项目当前进展顺利,后续仍有三期规划,全球规模领先的炼化基地正在逐步形成,将推动公司利润规模迈上新的台阶。”

恒逸文莱炼化项目是“一带一路”重点项目之一,一期工程已于2019年11月全面投产。目前,恒逸石化的原油加工设计产能为800万吨/年。

自投产以来,恒逸文莱炼化项目一期平稳运行,持续保持高负荷生产,成品油、化工品等产品销售顺畅。

今年上半年,该项目共生产403万吨产品,其中化工产品为94万吨,炼油产品为309 万吨。同时,项目开始向文莱当地供应一定批量的汽油、柴油和航空煤油。上半年,该项目的炼油产品和化工产品分别实现销售收入90.46 亿元、15.42亿元(对外销售金额);恒逸文莱实现营收114.93亿元,实现净利润5.64亿元,竞争优势持续提升。

“今年以来,文莱炼化项目坚持低库存战略,并根据市场需求情况及时增产柴油、减产航空煤油,极大地抵御了外部风险冲击。”恒逸石化在公告中这样表述。

依据恒逸石化此前发布的公告,后续,恒逸文莱炼化项目二期还将建设1400万吨/年的原油加工产能、150万吨/年乙烯和200万吨/年PX产能。

文莱炼化二期项目建成投产后,恒逸石化将新增“乙烯-丙烯-聚丙烯”产业链,将有利于提升文莱炼化项目集约化、规模化和一体化水平;也有利于恒逸石化的产业、产品和资产的一体化、全球化和均衡化协同运营。

目前正全力推进炼化一体化项目建设的还有盛虹集团。盛虹炼化一体化项目规模为1600万吨/年炼油、280万吨/年对二甲苯、110万吨/年乙烯等,预计2021年底投产。

事实上,2019年~2020年,我国聚酯行业的竞争凸显出的一个最大特点,就是大型龙头企业深入实行炼化一体化发展模式,3家民营炼化厂相继投产。虽然受到疫情影响,但是企业的战略思路都是清晰的,项目投产和新项目建设都在全力推进。

上述聚酯业内人士表示:“随着民营炼化项目PX产能的释放,大型龙头都在着力构建‘原油-芳烃(PX)和烯烃-PTA和MEG-聚酯-纺丝-加弹’这样一条纵深一体化发展模式,不断实现高质高效的规模化生产,降低成本,增强整体抗风险能力。而且,依托一体化优势,龙头企业也不断扩张,希望能把握住未来市场需求的新增份额。同时,随着聚酯市场上的老旧中小产能逐步退出,‘头部’企业的市场占有率不断提升,聚酯市场的集中化程度进一步提升。”