中国塑料城云沙龙之聚丙烯供需分析及展望

已有人阅读此文 - -1、国内外供需现状

(1)全球供需现状

东北亚依然是全球PP产能最大的地区,约4000万吨,占全球的47%,其中中国PP产能约2840万吨,占东北亚的近71%,占全球产能的32%,可以说中国是全球PP产能的超级大国。同时,中国PP消费量占全球的40%左右,中国不只是全球最大的净进口国,也是最大的消费国,因此中国的产能、产能、消费量在全球占了一个举足轻重的地位。近期由于外高内低的原因,我们聚丙烯出现一个大量的出口的态势,但是考虑到中国PP消费量,其他国家、区域很难承接这么大的量,因此出口窗口可能持续到4月中旬,以后再大量出口可能性不大。此外,西欧、北美、中东差距不大,基本约在900-1000万吨;东南亚、印度次大陆约在600-750万吨左右。

(2)国内供应格局

近10年来,国内甲醇制丙烯和PDH装置大量投产,自给率呈现逐年提升的态势。然而去年受新冠疫情的影响,PP进口到货量大幅增加,自给率一度下降至80.9%(2011年为68.4%;2019年为82.4%)。不过,今年有多套PP生产线投产,因此预估PP自给率可望回升到84%左右。如果按照明、后两年的投产计划,国内的自给率可能过100%,全球聚丙烯产能有望迎来一次大置换。

(3)国内需求格局

从需求来看,华东地区是占比最大的,约32%;其次为华南、华北地区,分别占28%、27%;西南、东北、西北地区占比相对较小,分别为7%、4%、2%。

从供应来看,由于聚丙烯供应路线非常丰富,产能占比相对来说比较均匀。其中最大的为中石化及合资企业,占26%;煤化工(CTO、CTP、MTO、MTP),占23%;进口、中石油、中海油分别占13%、12%、11%;PDH(丙烷脱氢)占9%;新一体化,以浙石化、恒力为主的生产线去年才相继投产,影响力暂时不大,仅占6%,但经后几年其对聚烯烃行业影响可能是最大的。

(4)国内各地供需分析

西北、东北是国内PP调出大区,国内PP产需地矛盾也比较突出,物流变化对市场影响较大,尤其是西北地区,产能还是国内最大,接近700万吨,但需求只有65万吨,这将近有600多万吨的货要调出来,因此一旦物流出现问题,各个区域都会出现货源紧张的状态,这对于PP价格来说影响很大。

2、未来供需变化

(1)供应格局

未来5年新一体化企业发展将是重头,2021年产能约418万吨,预计到2025年为845万吨,平均年增速将达到20.4%,其次是PDH,按照今年的统计为555万吨,预计到2025年达975万吨,年增速约为15.1%。整体来看,这两大块的发展异常迅猛,在聚丙烯领域将一军突起。另外煤化工、中石油紧跟其后,增速均为8.2%。而中石化、中海油为5%,尽管中石化增速相对较缓,但其体量仍不容小觑。

从未来占比来看,产能分布相对来说比较均匀,市场多元化发展趋势明显。煤化工成为全国最大的产能,大概率增长23%,中石化、PDH基本相当,在19-20%左右,新一体为17%,中石油在聚丙烯领域占比进一步下降为12%,中海油为9%。

(2)需求格局

未来5年华东地区仍然是国内PP需求最大的区域,但是华东和华南地区占比将呈小幅下降的趋势,华东从33.4%降至31.9%,华南从26.3%降至25.2%。华北、西南、东北、西北地区占比上升,其中西南地区凭借区域、人口、地理优势、将来可能成是聚烯烃发展最快的区域,同比(2021年)占比上涨18%。

从各区占比来看,华东为32%,华北为29%,华南为25%,西南为7%,东北、西北尽管在增长,但总体占比比较低,分别为5%、2%。

整体来说,国内聚丙烯供需格局将发展很大的变化,尤其是新一体化、PDH,煤化工等发展势头强劲,国内聚烯烃多元化竞争会愈演愈烈。

3、未来市场展望

(1)原油市场:60 OR 80美元/桶

2021年原油在OPEC+继续减产、经济预期复苏等多重利好提振下,国际原油大幅上涨,尤其是春节以后,价格涨至近2年的高位。但就目前的情况看,年内需求恢复到疫情前的水平概率不大,而OPEC+仍有800万桶/日以上的闲置产能,完全可以抑制油价的大幅上涨。65美元/桶是大多数产油国、用油国都能接受的价位。因此在没有突发事件的情况下,布伦特油可能在60-70美元/桶区间内波动。

(2)国内产能续增

2021年仍是PP产能大幅增加的一年,预计新增724万吨,其中台塑宁波60万吨,华东能源三期80万吨、浙江石化二期90万吨。据了解,由于上游利润情况比较好,后期利润收缩均在范围内,所有在建的装置都在赶进度,且多数装置将在4、5月份以后陆续投产。整体来看,下半年供应新增压力将大于上半年。

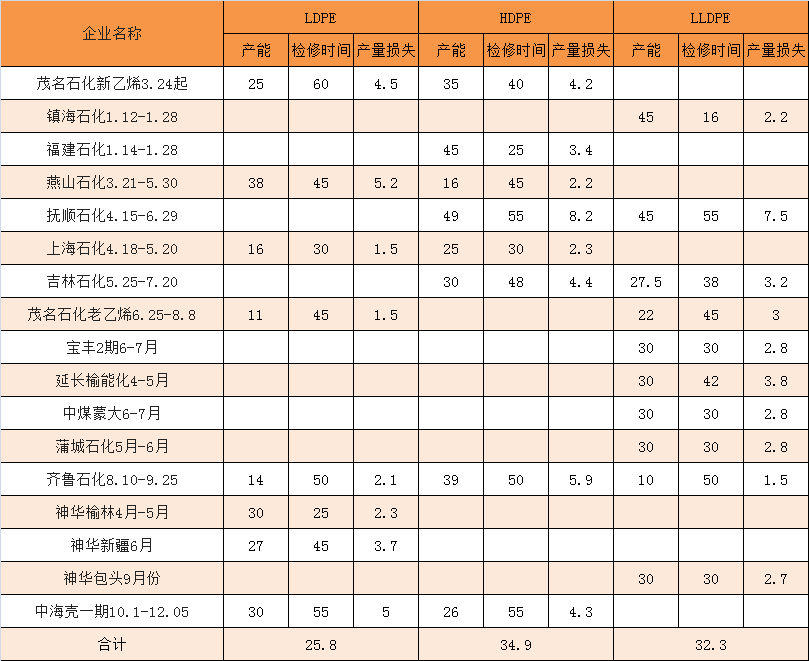

(3)国内装置检修

与往年相比,PP装置检修属于正常偏弱,据目前统计检修仅60多万吨,去年加上非计划停车接近100万吨,今年若考虑到非计划停车的影响,估计因检修减少带来的损失量大概在20-30万吨左右。

(4)供应增量大爆发

2021年国内聚烯烃供应增量将进入大爆发期,聚丙烯国产与进口都有增加,但从增幅比看,主要来自国产,其中国内新增600万吨,进口新增140万吨。

(5)全球新增产能

预计到2021年底,全球PP产能(不含中国)为6099万吨,增幅5.2%,高于2020年3.1%的增长。考虑到2020年疫情对产量的影响,预计2021年全年进口到货量增速仍在20%左右。

总体来说,2021年是上游大规模扩能和全球央行继续“放水”并行的一年,市场主要矛盾还是资金和供应增量的博奕。从国内供应面看,大规模的扩能,势必造成供应压力的不断增加,下半年压力明显大于上半年,PP价格大概率是宽幅震荡,受进口料影响大的可能呈现偏强整理。