市场恐慌情绪蔓延 又遇“生死劫”?橡胶期货跌近5%

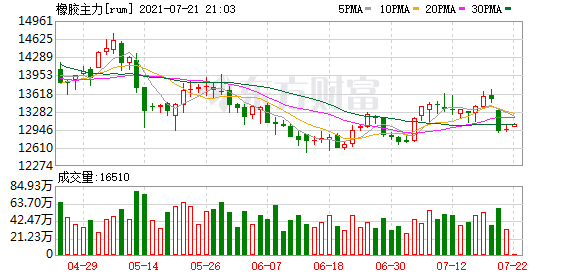

已有人阅读此文 - -【市场恐慌情绪蔓延 又遇“生死劫”?橡胶期货跌近5%】昨日,上期所橡胶期货主力合约RU2109大跌4.79%,收报12920元/吨,成交量574567手,持仓量减少10066手至225668手。什么原因让本就“羸弱”的橡胶期货价格再度下行?国贸期货研发中心叶海文告诉期货日报记者,昨日沪胶主力RU2109合约跌破13000元/吨关口,主要导火索是国际原油暴跌带动化工品盘面整体走弱,盘面多头资金恐慌出逃所致。

疫情“阴霾”叠加原油暴跌,市场恐慌情绪蔓延,橡胶期货又崩了……

昨日,上期所橡胶期货主力合约RU2109大跌4.79%,收报12920元/吨,成交量574567手,持仓量减少10066手至225668手。什么原因让本就“羸弱”的橡胶期货价格再度下行?国贸期货研发中心叶海文告诉期货日报记者,昨日沪胶主力RU2109合约跌破13000元/吨关口,主要导火索是国际原油暴跌带动化工品盘面整体走弱,盘面多头资金恐慌出逃所致。

“日前因为OPEC+逐步放松减产的决议,叠加Delta变异病毒蔓延,美元指数大幅攀升,降低了市场的风险偏好,全球金融市场集体重挫,市场恐慌情绪再度上升。橡胶由于自身基本面处于弱势状态,在外围市场走弱的拖累下,多头资金出逃,导致橡胶期货价格出现大幅下跌。”叶海文说。

东证衍生品研究院能化高级分析师曹璐认为,6月以来,在基本面驱动不强的情况下,橡胶盘面走势更贴近多空博弈。多方立足点在于商品整体牛市氛围尚未消退,当前橡胶相对其他多数品种已经处于低估值区间,从盈亏比角度适合做多,因此基于低估值逻辑不断测试做多的安全边际。而橡胶空方主要分为两类,一类是基于基本面逻辑将橡胶作为其他强势品种的空配,另一类是基于基差收敛逻辑的期现套利盘。

“目前橡胶基本面支撑还是比较弱的。一方面,在天气正常的情况下,今年国内外产区均正常甚至提前开割。开割后原料供应也较为充足,产出不断爬升。虽然二季度以来东南亚疫情形势有所恶化,但当地政府依然维持胶园正常运营,胶农户外割胶和橡胶对外运输基本没有受到影响。在不出现极端天气的情况下,随着割胶旺季逐渐到来,后续全球天胶产出预计继续明显放量。另一方面,年后轮胎内需表现一般,替换胎终端需求较弱,成品胎跌价预期下,贸易商随采随用为主,补货意愿不强。海外需求整体处于恢复上行阶段,外销订单尚可,但近期出口受海运费上涨影响较大,轮胎厂家出货受到一定负面影响。目前轮胎厂和经销商处的成品胎库存水平较高,4月以来轮胎厂家主动降负荷以缓解库存压力。因此,在基本面支撑本身较弱的情况下,目前新冠病毒变种在全球蔓延引发市场对需求复苏可能停滞的恐慌,后续需关注是否会引发新一轮封锁措施,一旦封锁重启,本就较为疲弱的橡胶需求端将面临雪上加霜的困境。”曹璐说。

叶海文认为,从供给端来看,主产区迈入增产期,供应释放增量,虽然东南亚疫情有所恶化,但短期内对供给端的影响仍不明显,进入下半年后市场供应放大趋势不改。此外,中游库存当前仍处于较高水平,前期去库的节奏有所放缓,后期在上游产量和进口季节性回升的趋势下,中游库存或重新进入累库周期。另外,上期所仓单库存近期有明显增加趋势,当前全乳胶交割利润尚可,全乳胶产量存增多预期,盘面仓单有增长空间。从下游需求来看,目前整体市场需求表现欠佳,海外变异病毒引发全球第三波疫情卷土重来,海外市场整体需求同样难以提振。国内市场下游工厂自身销售及库存压力颇大,致使轮胎厂开工率难以提升,加上目前逐步进入高温季节,多地工厂受供电等因素影响未来整体开工将进一步受到制约,因此市场整体需求短期内难以大幅改观。

那么,“躺平”多时的橡胶价格何时能够迎来转机?叶海文认为,从供需和库存来看,进入下半年,橡胶维持供需宽松格局不变。下半年在物候条件正常的情况下,供给端仍会维持稳定释放的节奏,尽管疫情和天气可能带来短期的扰动,但是并不改变产能释放周期的现实。中游库存方面,在季节性旺产季下,进口量将会回升,同时一旦期现价差随着绝对价格从低位反弹,将会再给出套利空间驱动套利盘的进口力量,因此中游库存将会扭转上半年以来的去库节奏,或重新进入累库周期。下游需求方面,随着整体经济复苏高点的出现,需求端的支撑将会减弱,下半年外需出口压力依旧较大,乘用车和重卡三季度销量增速或进一步下滑,需求端有走弱的风险。

“目前来看,橡胶期现价差相较前期已经大幅回归,同时绝对价格也处于相对低估的位置,因此向下空间有限。但从往年的期现价差走势来看,在RU2109合约交割前仍有回归空间,因此行情也会受到压制。整体上橡胶价格仍将维持区间振荡行情,后期关注01合约在供给端因素扰动下的阶段性做多机会。”叶海文说。