期市午盘:涨!涨!涨!沪锡2109、尿素、不锈钢续创历史新高

已有人阅读此文 - -

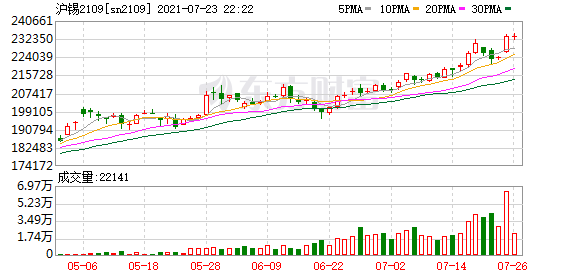

7月23日,国内商品期货午盘多数上涨,沪锡、不锈钢、棉纱、沪镍及原油涨幅居前;沪锡2109合约、不锈钢、尿素期货纷纷创历史纪录新高。截至发稿,不锈钢涨4.24%,报19290元;尿素涨2.99%,报2580元;沪锡2109涨4.23%,报232890元。

对于不锈钢,广发期货认为,昨夜不锈钢期货在金属普遍回升的情况下暴涨,突破前高。在库存低叠加原材料限电以及限产不确定性的提振下,不锈钢基本面支撑较强。且河南暴雨也影响了小部分不锈钢产量,但是近期现货市场有畏高情绪,期价短期或高位盘整。

消息面:

1、影响3.6亿人!中部崛起新政来袭 六省迎重磅文件!涉及制造业、农业

2、汽车销售全年有望转正!商务部:全链条促进汽车消费降低外贸企业成本

3、猪价进入“8时代” 高利润阶段已经结束

4、部分热点城市房贷收紧周期拉长:个贷增速回落 住房成交下降

展望商品后市,敦和资管首席经济学家徐小庆认为,这一轮商品上涨周期能否持续,在很大程度上要看美国利率接下来会怎么走,要看美国在政策退出之后居民收入能不能够有一个显著提高,目前还没有明确定论。今年商品上涨主要的驱动来自于海外,但是随着印钱接近尾声,同时美国的疫情得到控制后,出行也在增加,服务相关消费开始回升,老百姓将重新调整消费支出结构,从实物消费转向服务消费。从最新公布的美国消费者信心指数来看,已有一个大幅的回落,同时消费者对未来6个月汽车和家电的购买意愿也都在回落,物价上涨的同时收入开始减少。海外的需求在今年年中已经进入拐点,意味着中国的下半年出口相对于上半年来讲将放缓。

徐小庆继续指出,今年商品上涨,国内需求虽然不是主要的驱动力,但是是一个非常重要的稳定器。上半年需求是一个中国稳、海外强的格局,下半年海外将开始高位回落,中国也面临需求放缓。中国需求稳定的最主要原因是房地产,在疫情发生后,只有两个经济指标回到了疫情前水平:出口和房地产销售。疫情使得房住不炒的房地产相关政策暂时退位,而且居民消费在疫情之后大幅受限,反而激发了居民对房子带来安全感的意识,进一步刺激购房意愿,使整个住宅年销售面积再上一个台阶,到了17亿平米。但这一轮上升是一个比较异常的现象,主要还是疫情带来的政策后遗症,未来一段时间回落至疫情前15亿平米的可能性很大,相当于地产相关的需求会有10%的回落,这对明年黑色需求端的负面影响会较大。

方正中期期货研究院宏观经济研究员李彦森分析称,上半年随着经济持续修复,需求端表现强势,尤其是对工业原材料需求方面,主要有色金属和黑色建材价格均出现明显上涨。而全球经济加速复苏则直接影响国际油价等能源价格,并传导至整个化工产业链。预计商品价格整体大幅上涨的时期已经结束。对于大部分商品尤其是有色和黑色品种,可能将会转向震荡阶段。但海外经济复苏将带动石油价格上涨,以及下游化工品价格的普遍上行。因此预计下半年能化品种表现将强于金属,多能化空有色的宏观对冲操作有一定空间。

摩根士丹利称,从6个月的时间维度来看,美联储的鹰派倾向以及中国控制大宗商品涨价的努力已使基本金属价格跌至更可持续的水平,但该行预计大宗商品还有更大的下行空间。Susan Bates等分析师在第三季度展望报告指出,到2022年供应复苏预计将能满足正常化的需求水平,大多数市场将下行。铝是“最具防御性”的金属,因为高运价导致的运输问题带来持续性影响,而结构性转变也将限制供应的过度增长。价格预测:第三季度2315美元,第四季度2337美元;现货约2427美元。另外,供应问题以及投资者着眼长期需求将给铜带来短线支撑,但从1-2年的时间维度来看,随着市场供大于求,铜价的下行风险将增大。价格预测:第三季度9039美元,第四季度9149美元;现货约9299.50美元。值得一提的是,最不看好铁矿石,整个下半年及之后中国钢铁产量都将减少。价格预测:第三季度200美元,第四季度160美元;现货约202.80美元。

中泰证券首席经济学家李迅雷表示,本轮大宗商品不存在超级周期。全球经济在疫情开始前就处于下行周期,这一轮的行情是一个补库存的过程,当受到疫情冲击时,供给跟不上需求,库存下降,属于短周期。他推测,今年年底,大宗商品或将迎来拐点。从需求方面来看,中国在本轮周期中没有明显的需求,因为我国坚持“房住不炒”政策,基建投资也低于预期,没有一个强有力的刺激来拉动这轮大宗商品价格的上涨。对美国而言,需求也是有限的,因为疫情会有一个逐步好转的过程,供给端也会逐渐恢复。目前来看,全球疫情逐步好转,供需两端都不支持大宗商品价格持续上涨,最终会回到基本面。

美尔雅期货金融期货分析师刘影分析,从经济增长看,国内制造业PMI延续回落,生产经营景气度有所下降,海外经济延续修复、海外供需缺口收敛,进出口增速下滑,工业企业利润增速回落,补库周期接近尾声,需求面临回落,经济增速面临下行压力;物价方面,按照以往经验,M1增速领先PPI增速近10个月,PPI增速应在今年三季度末或四季度初见顶,但由于此次大宗商品价格受到管控和约束,5月PMI分项指数中原材料购进价格指数和出厂价格均下滑,PPI增速或提前见顶。PPI的领先性短期仍对CPI有指引作用,且猪肉价格近期存在见底的可能性,预计三季度CPI增速仍然存在上行的可能。整体来看,三季度经济环境或处于经济增速回落、通胀上行的阶段,在此环境下,商品牛市或逐渐接近尾声,预计整体维持中性震荡格局。