供大于求 三月硬胶市场还有救赎机会吗?

已有人阅读此文 - -

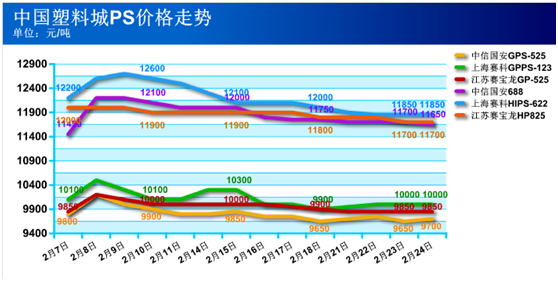

塑料城走势分析:

节后苯乙烯走势虽有跌后反弹动作,不过中小下游工厂需求低迷态势不改,社会流通货源累积,石化厂家带动降价节奏,场内商家延续悲观心态,商家多被动跟进,场内行情重心持续下移,整体交投气氛清淡。

成本面分析:

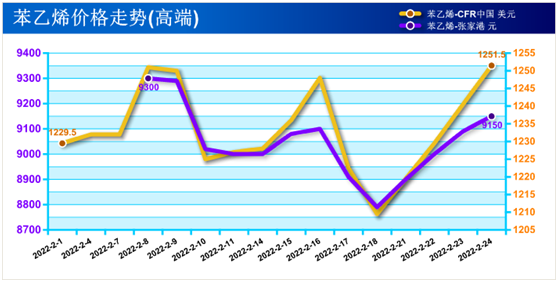

苯乙烯方面,纯苯因原油大幅上涨而跟涨,对苯乙烯成本有强力支撑。不过目前市场货源供应相对充足,下游消化合约为主,市场整体交投表现较为低迷,供需面仍处博弈状态。

苯乙烯价格走势图

丙烯腈方面,前期新投产装置出货冲击市场,同时行业开工率也偏高,供应量增加利空现货市场。元宵节后需求有所好转,下游产业链相关企业入场跟进,完成护盘止跌动作,然而整体库存高位依旧打击商家信心。

丁二烯方面,月内有韩国装置突发状况停车提振外盘行情上行,国内各丁二烯生产企业有不同程度向上调涨,然国内需求跟进力度较为一般,目前市场仍处于消化高价货源态势之中。

库存分析:

|

统计日期 |

ABS库存数 |

环比 |

同比 |

|

20211231~20220106 |

19.3万吨 |

0.78% |

- |

|

20220107~0113 |

20万吨 |

3.63% |

25% |

|

20220114~0120 |

16.4万吨 |

-18% |

15.09% |

|

20220121~0127 |

15.3万吨 |

-6.71% |

15.47% |

|

20220204~0210 |

19万吨 |

24.18% |

47.52% |

|

20220211~0217 |

21.55万吨 |

13.42% |

20.73% |

|

20220218~0224 |

21.45万吨 |

-0.46% |

17.21% |

|

统计日期 |

PS库存数 |

环比 |

同比 |

|

20211231~20220106 |

6.18万吨 |

0.49% |

- |

|

20220107~0113 |

5.64万吨 |

-8.74% |

24% |

|

20220114~0120 |

5.27万吨 |

-7% |

32.41% |

|

20220121~0127 |

5.41万吨 |

2.66% |

40.89% |

|

20220204~0210 |

10.18万吨 |

88.17% |

135.65% |

|

20220211~0217 |

10.43万吨 |

2.46% |

22.42% |

|

20220218~0224 |

9.62万吨 |

-7.77% |

35.68% |

月内各石化厂家高负荷生产节奏未发生改变,再加上受传统假期影响,硬胶市场库存累积较为明显,并且节后下游工厂复工开展不及预期,导致硬胶的去库存表现不佳。

后市预测:

如若硬胶市场继续保持当前供需失衡态势,那么行情反弹走高的动能将会越来越低。其次年内苯乙烯装置,ABS,PS装置都有大批量投产预期,货源冲击可能会愈发猛烈,对硬胶现货行情来说可谓是前有狼后有虎,任人鱼肉的可能性大大增加。综上,三月硬胶市场若无强力消息面支撑,恐延续当前萎靡不振走势。