核心要点

己二腈是尼龙66产业链的核心关键中间体。己二腈2018年全球产量超过140万吨,当前我国尚无工业化生产装置,所需产品全部依赖进口。这使得国内企业在全球需求量超过200万吨/年的尼龙66行业竞争力薄弱。

1.己二腈全球供应高度垄断

1.1全球仅4家己二腈生产企业

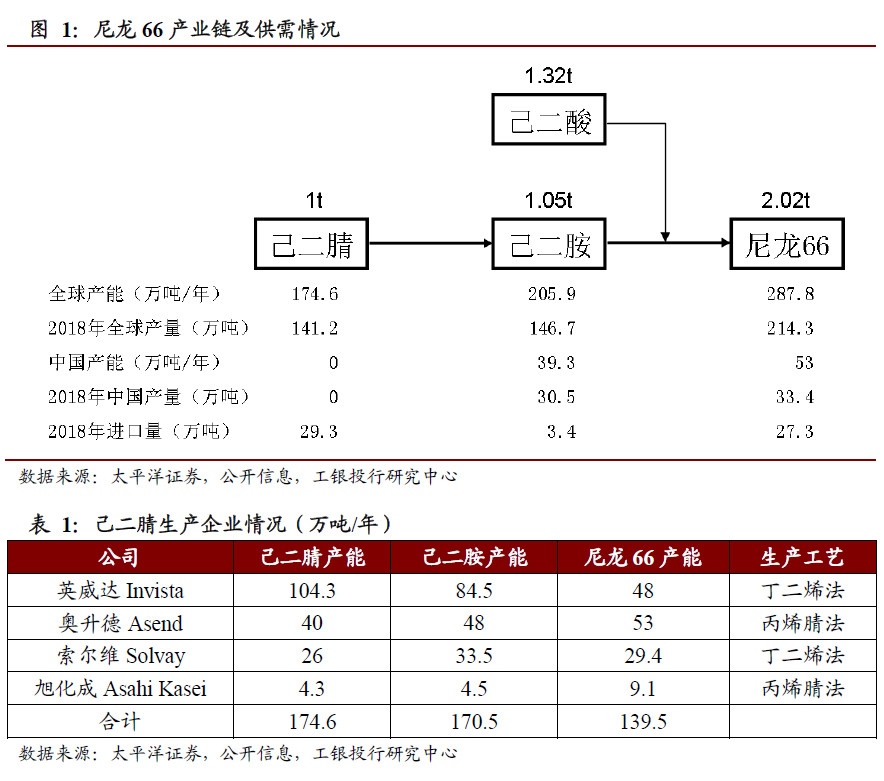

2018年,全球尼龙66产能287万吨/年,产量214万吨。己二腈全球产能174.6万吨/年,产量141万吨。

全球己二腈市场仅有4家企业参与,英威达己二腈产能为104万吨/年,为全球最大的己二腈生产企业;奥升德己二腈产能为40万吨/年,位居第二;由于与英威达合资建设了具有52万吨产能的法国Butachimie工厂,索尔维有26万吨/年的己二腈产能;旭化成建有4.3万吨/年的己二腈装置。

上述4家企业同时配套了下游己二胺和尼龙66生产装置,生产的己二腈和己二胺优先保障自身供应。

2018年中国尼龙66产量33.4万吨/年,消费量52万吨/年,消费量占全球市场的24%。中国并无己二腈生产能力,进口量29.3万吨。国内对己二腈的需求,部分是以直接进口己二胺或者尼龙66的形式进行弥补。如果将进口己二胺和尼龙66的量换算为对己二腈的需求,中国对己二腈的年实际需求量还将提高16.7万吨,达到46万吨/年。

国内尼龙66产业的参与企业主要是英威达和神马股份。英威达作为全球己二腈产品的主要供应商(己二腈产能全球占比60%),在上海投资建设了己二胺和尼龙66生产装置,产能分别为21.5万吨/年和15万吨/年。神马股份作为国内企业在尼龙66行业主要参与者,具备15万吨/年己二胺装置和30万吨/年尼龙66装置,其所需己二腈主要是从英威达采购。可以看出,国内尼龙66行业基本为英威达所控制。

表4:国内尼龙66产业链主要企业产能情况

表4:国内尼龙66产业链主要企业产能情况

2019年4月,国家发改委发布《产业结构调整指导目录(2019年本征求意见稿)》,其中鼓励类名单包括万吨级己二腈生产装置。事实上,在《产业结构调整指导目录(2011年本)》(2013年修订),己二腈装置就已经被列为鼓励类,当时的要求是“5万吨/年及以上丁二烯法己二腈装置”。从产业结构调整目录上己二腈装置的变化中可以看出,国家层面一方面仍意识到己二腈装置的重要性;另一方面已经意识到该项目的难度,通过扩大己二腈装置的鼓励范围,来推动己二腈技术的国产化进程。

● 中石油辽阳分公司己二酸催化氨化法由于成本太高与国外的丁二烯路线生产的己二腈没有竞争优势,2002年开始停止生产。

● 山东润兴化工科技有限公司率先自主研发的丙烯腈电解二聚法己二腈于2011年12月通过山东省科技厅组织的专家鉴定。2015年,山东润兴化工完成了国内首套10万吨级的己二腈生产装置,采用的是丙烯腈电解二聚工艺。但是该装置在投料试车阶段发生爆炸,后续再无进展。润兴化工己二腈聚合装置作为国内首创,让国人振奋。但尚未正式运行出现问题,后期国内新建己二腈装置的审批和投建也将产生一定不利影响。

● 中国天辰工程有限公司与山东海力化工于2015年共同完成了50吨丁二烯直接氢氰化法己二腈中试试验。

● 天辰齐翔100万吨尼龙新材料产业基地于2019年8月19日上午正式动工,该项目是国内首个己二腈项目。该产业基地位于淄博齐鲁化学工业区,该产业基地规划规模为年产100万吨尼龙新材料、50万吨己二胺、50万吨己二腈并联产50万吨丙烯腈。如果该项目成功建设并投产,我国将能实现自主生产尼龙66的核心原材料己二腈。

● 重庆紫光化工500吨丙烯腈电解二聚法己二腈中试装置已经建成,后续中试结果并无公开信息。

● 阳煤集团在2019年也开始着手己二腈中试项目的建设。

● 2019年2月,国际己二腈巨头英威达和上海化学工业区签署合作协议,启动40万吨己二腈生产基地的设计规划,计划于2020年开始建设,2023年投产。

如果目前正在建设的己二腈项目在预计的时间内顺利投产,在未来五年内我国将实现己二腈的国产化,从而结束己二胺原材料长期依赖进口的局面。预计2018—2023年己二胺产量的年均增长率为8%。

对于目前世界上占主流地位的丁二烯直接氢氰化法己二腈生产工艺,原料氢氰酸的剧毒性质就使得大部分研究机构和研发人员望而却步。而以零价镍-膦配合物为主的核心催化体系,涉及催化剂的活化和再生,整体体系在国内化工行业并无可借鉴的装置参考。

除核心反应工段外,整个分离流程复杂,氢氰酸、己二腈等物质的毒性、腐蚀性也对装置和设备的选材提出了极高的标准。对于丙烯腈电解二聚法丙烯腈生产工艺,该技术的核心为电解有机合成工艺,国内在该领域无论是基础研究还是工业化方面积累均较少,装置的大型化面临障碍。己二腈的生产过程中,催化体系、反应器、分离提纯、设备选型等方方面面均存在着较高的技术壁垒,只有具有雄厚资金实力、具备极强工程化能力的公司才有可能在己二腈项目国产化过程中脱颖而出。

全球己二腈主要生产企业基本配套了完整的尼龙66产业链,富余的己二腈或己二胺才对外销售。进行己二腈国产化的企业,应也需构建完整的尼龙66产业链。国内聚合材料行业面临的普遍问题是生产以通用料、低端牌号为主,高端牌号生产能力不够。国内企业目前尼龙66生产同样面临这一问题,主要原因是国内目前聚合工艺较为落后。致力于己二腈国产化的企业,应同步进行尼龙66高端牌号的开发,以提升终端产品的市场竞争力,提高整个产业链的盈利能力。

己二腈国产化成功后,国内企业将参与到己二腈的全球市场竞争中。己二腈国产化后行业的发展路径,不大可能复制己内酰胺这种遍地开花的市场行情,大概率是率先实现国产化的企业参与到全球化的寡头竞争格局中。

对于处于寡头垄断竞争局面下、供需基本平衡化工产品的盈利情况,可以参考MDI和TDI这两种聚氨酯产品的近年毛利情况。因为这两种产品是典型的有国内企业参与的、为寡头垄断竞争的大宗化工品。参考近3年万华化学聚氨酯产品和沧州大化TDI产品的毛利率,我们可以推测未来己二腈产品的正常毛利率在50%左右水平。

表5:聚氨酯产品近年毛利情况

关注搜料视点,了解更多行业资讯、企业动态、材料新闻