粘胶短纤:行业降负之路还要走多远

已有人阅读此文 - -【导语】受需求端收紧影响,年初至今,粘胶短纤行业开机负荷率整体运行区间,明显低于去年同期,月度平均开机负荷率同比降幅多处于5%-16%区间;诸企业根据市场需求,调整其实际开机负荷及产品结构,预计后期行业开机负荷率大幅调整概率不强。

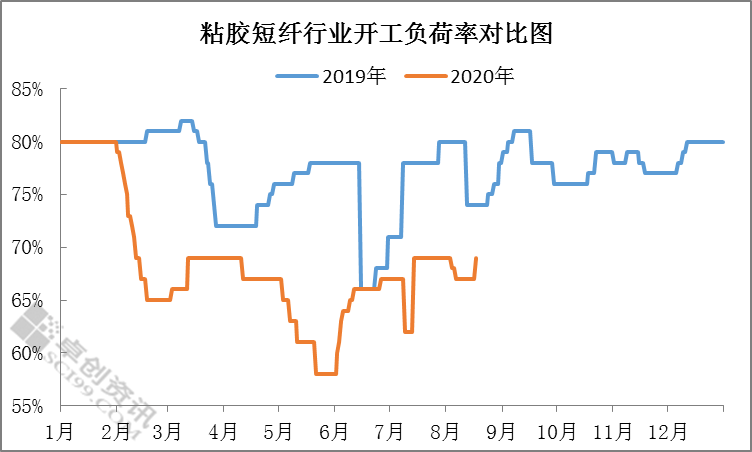

图1

由图1可见,2019年度粘胶短纤行业开工负荷率运行区间为66%-82%,6月中旬华东及西北地区有企业有装置检修,行业开机降至年内低位,三、四季度行业开机负荷率在74%-81%范围波动,走势较一、二季度平稳。

2020年受需求端收紧影响,2月行业开机低点降至65%,虽粘短企业持续处于降负运行态势,然市场供需仍难平衡,而5月下旬行业开机负荷进步下滑至约58%,随后虽有所修复,然距离2019年同期仍持有明显差距。

图2

就2020年初至今,粘短行业月度平均开工负荷率同比对比来看,仅1月同比持平,其余月份均出现不同程度下滑,4月及6月同比跌幅尚不足10%,其余月份跌幅均在10%及偏上水平,其中5月同比跌幅约16%,可见供需失衡背景下,粘短产业被动降负操作明显。

图3

由图3可见,截止目前,国内高端亦即为TOP1及TOP2企业,其处于满产或接近满产状态,TOP3企业目前所产货源主供疆内纱企自用,近期货源出疆基本无量,TOP4企业有效在产产能降至约3万吨,据市场了解以排产2D等非常规纤维品种为主,TOP5企业有效在产产能约24万吨,其中一条产线近期调整为排产高白纤维。

由此可见,以业内前TOP5企业有效在产产能变化为例,除呈现向高端企业集中趋势之余,纺织类纤维市场货源供应多进步出现不同程度减量,自行转至其下游产业消化,亦或转产至差异化纤维品种。

在市场实际需求指引下,经过年初至今,粘短产业及诸企业产品结构、实际在产装置负荷调整,预计后期行业开机负荷率大幅调整概率不强。

高端企业资金实力雄厚,抗风险能力强势,且其产品品牌及品质,市场内认可度较高,在诸企业及中高端市场价差收窄情况下,其货源市场竞争力更强,且为把握客户粘性,加之有企业差异化产品丰富,预计高端企业其后续排产整体相较稳定。

预计在粘短产业深度亏损态势下,疆内有企业后续产品仍将以疆内自供为主,且为保证其纱线产品市场占有率,原料供应稳定,其粘短产品装置负荷再度下行空间有限。

国内有企业已涉及差异化产品领域,且差异化产品据市场需求排产;业内有企业装置负荷再降将面临停产;且粘短企业减产装置存在维护成本费用,因此预计该部分企业装置负荷再降力度亦有限。

综上所述,经过年初至今,市场供、需不断寻求平衡,产业及企业产品结构顺应市场需求调整,后期虽不排除在需求端仍处于疲软状态下,及外围公共卫生事件影响溶解浆进口及港口货源供应,有企业根据自身货量供应及订单等实际情况,而进步调整在产装置负荷,然预计行业内整体开机负荷率进步下调空间或相较有限。