煤炭供应偏紧 三季度动力煤价格将高位震荡运行

已有人阅读此文 - -[导语] 2020年1-7月份,我国累计生产煤炭21.2亿吨,同比下降0.1%,受内蒙古“煤炭倒查20年”政策的影响,前7个月煤炭产量出现回落,且局部地区供应出现阶段性偏紧的现象。后期来看三季度主产地煤炭产能释放有限,预计煤价仍将高位震荡运行。

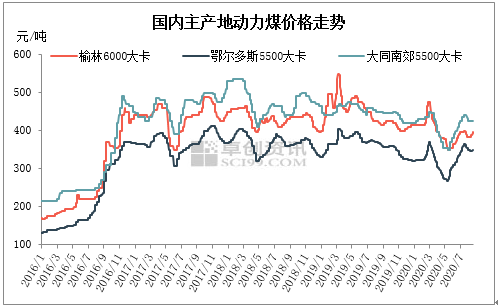

2020年1-8月份国内动力煤价格波动幅度较去年同期相比较有所扩大,以鄂尔多斯5500大卡动力煤为例,从年初至今坑口含税价位于265-370元/吨内运行。3月份至5月中旬期间因下游用煤企业复工进程慢于上游煤矿,煤价以下跌为主,5月中旬至7月份煤价持续上涨,进入8月份以后煤价虽有下跌,但跌幅有限,因当地煤炭产量收缩明显,预计三季度煤价将高位震荡运行。

图1

主产区煤矿开工率同比下滑

进入2020年4月份以后鄂尔多斯地区煤矿开工率基本位于65%-68%附近运行,而去年同期开工率位于72%以上。开工率下降明显一方面因内蒙古自治区开展煤炭领域违规违法问题专项整治,一些问题煤矿减产停产,煤矿用地审批政策收紧,导致部分露天矿生产用地处于停批状态;另一方面因煤管票严格按照核定产能发放,每月下旬之后出现煤矿因缺票而停产的现象。

| 鄂尔多斯地区煤矿开工率一览 | |

| 日期 | 开工率 |

| 2020年8月21日 | 66.5% |

| 2020年8月14日 | 66.9% |

| 2020年8月7日 | 68% |

| 2020年7月31日 | 65.5% |

| 2020年7月24日 | 66.5 |

| 2020年7月17日 | 68% |

| 2020年7月10日 | 68.4% |

图2

2020年1-7月份,全国累计生产煤炭21.2亿吨,同比下降0.1%。其中产煤大省1-7月份累计生产煤炭5.5亿吨,同比下降9.7%。除了1月份、3月份和4月份煤炭产量维持正常水平之外,其余月份的煤炭产量均位于去年同期之下。内蒙古地区煤炭产量降幅明显,主要受当地“煤炭倒查20年”和严控超能力生产等政策的影响,煤矿开工受限。

进口煤通关受阻 全年增量有限

图3

7月份我国进口煤炭2610万吨,同比下降20.6%,较6月份降幅扩大13.9个百分点;月环比增长3.2%,较6月份涨幅缩窄11.4个百分点。1-7月,我国累计进口煤炭数量20009万吨,同比增长6.8%。进口煤作为调节国内煤炭供需的重要手段之一,最近几年进口煤总量一直控制在3亿吨以内,目前前七个月进口煤数量已经突破2亿吨,预计后期仍将严格控制总量。

供应端偏紧 预计三季度煤价高位震荡运行

供应方面:鄂尔多斯准旗地区各个煤矿继续严格按照核定产能领取煤管票,每个月下旬煤矿煤管票用完之后将无法继续生产;陕西榆林地区受生态环境治理的影响,部分“明盘”关停,后期产地整体煤炭供应仍将偏紧。

需求方面:电力企业,近期高温天气持续,社会用电量增加,带动下游电厂耗煤量提升,但因南方水电发力较好加之有长协煤供应充足,沿海电厂对市场煤的采购需求偏弱。后期随着高温天气消退,火电发力减弱,煤炭消耗将逐渐减少。

非电力方面,政策要求2020年度秋冬季错峰生产期间承担保民生任务的熟料生产线应补齐的秋冬季错峰生产停窑时间不得抵消夏季错峰生产,如时间重叠,须在夏季错峰生产结束后持续停窑直至补齐秋冬季错峰生产停窑时间。8月25日开始,部分省份水泥企业将会停窑,届时水泥用煤将会有所减少。

进口方面:近期我国煤炭进口通关难度未有放松,市场各方对后期我国煤炭进口量减少预期较强,后期仍需重点关注进口减少后终端转向内贸煤采购情况。

综合来看,三季度主产地煤炭产能释放有限,迎峰度夏结束之后电厂煤炭消耗也将逐渐减少,但考虑到大秦线秋季检修前下游将出现一波补库需求,预计整体煤价仍将高位震荡运行,不管上涨还是下跌幅度都将受限。