BOPA:一季度价格涨后松动 二季度或先抑后扬

已有人阅读此文 - -一、春节后价格迅速大幅拉涨,季度末出现松动

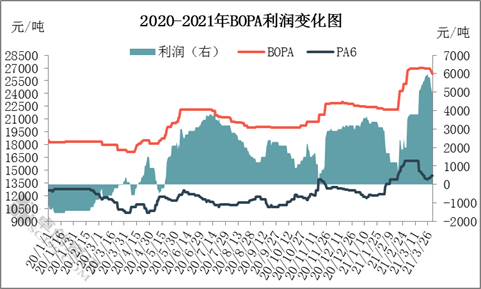

图1

2021年一季度,中国BOPA市场在春节后出现较为迅速和大幅的上涨,最高值和最低值价差达4900元/吨,直至临近季度末出现松动。据统计,以15μ分步复合膜为例,2021年BOPA市场一季度末较季度初上涨3700元/吨,涨幅在16.37%;2021年一季度均价在24167.78元/吨,较2020年四季度均价上涨2751.48元/吨,涨幅在12.85%。

2021年春节前后价格变动较大的原因如下:

1、1月份中下旬起下游工厂陆续开始为春节假期备货,加之上游切片价格在聚合工厂低开工负荷率、供应收紧的情况下价格走高,对BOPA市场形成一定支撑。

2、春节过后,原油、纯苯、己内酰胺市场价强势上涨,对PA6切片市场形成利好支撑,聚合工厂积极推涨报盘,限量出货,低价不断减少,贸易商报盘跟随厂家走高,整体市场成交重心宽幅上扬。

3、春节后由上游至下游的产业链开门红给予BOPA市场强劲的拉涨动力,原料供应吃紧,BOPA企业谨慎接单,部分企业一度封盘或限量接单,市场炒涨热情高涨。场内低价难以成交,高价无商谈空间,重心迅速上移至高位。

4、由于涨速较快,业者心态明显出现恐慌。下游工厂对高价货源抵触情绪渐显,切片及膜价继续追高动力不足。BOPA市场涨价气氛降温,企业陆续解除限量接单的要求,但后续新订单跟进压力开始显现。3月下旬切片工厂出货阻力不断加大,库存增多下,切片市场开启下行通道,价格接连下跌,继续挫伤BOPA市场交投氛围。

5、临近月末,切片工厂持续倒挂压力下试探止跌反弹,但需求端无较大接单意向,再次向工厂反向施压。工厂考虑到亏损现状纷纷降负荷生产,据卓创资讯统计,3月末聚合工厂开工负荷率在73%左右。BOPA企业开工基本稳定,供应平稳输出,但新订单跟进情况不佳,企业及贸易商商谈让利空间逐渐打开,高价位成交阻力增加,企业开始下调出厂价吸引新订单,整体来看价格出现明显下跌。

二、整体理论利润较好,无亏损情况出现

图2

利润方面来看,2021年一季度中国BOPA企业理论利润空间较好,无亏损情侣出现。以15μ分步复合膜为例,2021年一季度平均利润水平在3312.22元/吨,较2020年四季度平均利润水平上涨1222元/吨,涨幅在58.46%。最高利润水平达6000元/吨,最低利润水平约700元/吨,差值达5400元/吨。由上图可以看到,春节后随着原料及膜价上涨,BOPA利润水平也出现明显的涨势,近期切片价格虽有所回落,但膜价调整节奏略迟缓,理论利润水平较实际略高。

三、无新增产能进入市场,个别产线短期检修影响不大

表1 BOPA生产企业产线情况

| 生产企业 | 生产线 | 生产工艺 | 年产能(吨) | 备注 |

| 佛塑东方 | 3 | 2条分步1条同步 | 15800 | 3月1条分布线检修2周,其余正常生产 |

| 晓星薄膜 | 3 | 3条分步 | 38400 | 正常 |

| 厦门长塑 | 10 | 6条分步5条同步 | 93800 | 正常 |

| 运城其龙 | 4 | 分步 | 38300 | 原天津线已开机 |

| 昆山线搬迁未开机 | ||||

| 江门正常 | ||||

| 上海紫东 | 1 | 分步 | 5000 | 正常 |

| 沧州东鸿 | 6 | 同步 | 8100 | 正常 |

| 分步 | 20400 | 正常 | ||

| 同步 | 4500 | 正常 | ||

| 宁波金瑞 | 1 | 分步 | 14400 | 正常 |

| 浙江华瑞达 | 2 | 同步 | 10000 | 1条正常 |

据统计,2021年一季度中国BOPA市场暂无新产能进入,佛塑东方一条分布线检修2周左右后正常生产,对整体市场无较大影响。其余各企业产线均维持正常生产,市场供应端稳定输出,开工负荷率维持在85%左右。卓创最新数据显示,目前BOPA行业总产能约27.01万吨。

四、二季度切片供应或收紧,膜价后续跌幅有限,预计先扬后抑

表2 新增生产线进展更新

| 生产企业 | 规格 | 设计产能 | 目前进展 |

| 桐城金田 | 6.6米 | 1条,1.5万吨 | 调试中 |

| 正威 | -- | 1条 | 安装中 |

| 神马 | -- | 2.5万吨 | 2条线原计划9月份建成投产,另2条线计划2022年初建成投产 |

据了解,2021年二季度市场仍无确定的新增产能进入市场,供应端延续稳定。需求端来看,目前企业订单多数在15-20天,个别企业订单稍多。企业暂无库存压力,节后订单基本交付完毕,后续新订单跟进稍显乏力,整体刚需成交,老客户小单商谈居多。

宏观环境多变,油价市场不确定因素较强,但上方压力与下方支撑尚在,预计二季度区间宽幅调整为主。PA6市场而言,供需矛盾较为突出下,二季度上半段或仍难改弱势,维持窄幅波动为主。二季度上游己内酰胺部分厂家计划检修,切片供应或受影响,且聚合工厂出货不畅、利润微薄等压力目前仍未得到较大缓解和改善,二季度或继续降低开工至6-7成,切片价格有望走高。

切片厂家降负荷生产,膜级切片供应或再次吃紧,货紧价高情况大概率再次出现。BOPA成本端走高预期给予膜价一定支撑,但需及时观望原料工厂开工负荷情况。二季度上半段场内利空氛围仍然浓厚,需求端目前暂无改善迹象,预计在4-5月维持淡稳,膜市高价仍有下跌空间。6月份随着传统需求旺季来临,订单预计好转,场内交易活跃度提高,膜价得到一定止跌反弹支撑。故卓创资讯预计二季度BOPA市场先抑后扬,15μ分步复合级尼龙膜报25500-27500元/吨,分步印刷级尼龙膜报26500-28500元/吨,同步膜报29500元/吨。