3月份全国煤炭行业运行态势

已有人阅读此文 - -【导语】:进入3月份后,动力煤市场快速止跌回升,其中秦皇岛5500大卡动力煤由3月初的570元/吨涨至3月26日的690元/吨,涨幅达到21.05%,后期来看,动力煤市场仍将偏强运行,上方仍有空间。与动力煤市场不同,炼焦煤、无烟煤整体弱势下行为主。

图1

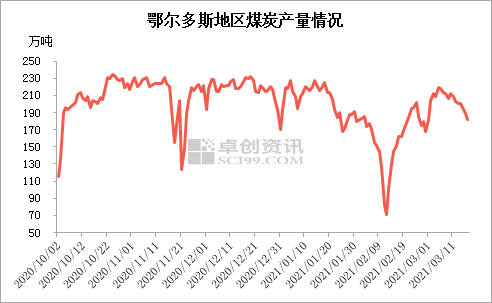

动力煤方面,3月份国内动力煤市场整体以上涨为主。产地方面,本月受重要会议召开的影响,主产地晋陕蒙地区的煤矿安全检查较为严格,部分煤矿减产或短期停产,库存维持低位水平。而下游化工、水泥、陶瓷等企业用煤需求回暖,补库热情较高,支撑坑口价格上涨。截至3月25日鄂尔多斯5500大卡动力煤主流坑口含税价440-450元/吨,较月初相比上涨75元/吨。港口方面,随着产地煤价不断上涨,港口贸易商发运成本得到支撑,加之沿海电厂日耗持续高位,部分存煤偏低的电厂采购需求良好,港口煤价涨幅较为明显。截至3月26日秦港5500大卡动力煤主流平仓含税价690元/吨附近,较月初相比上涨120元/吨。

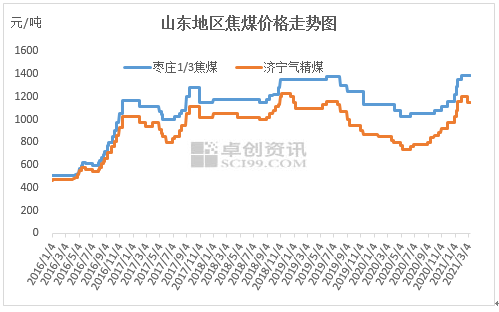

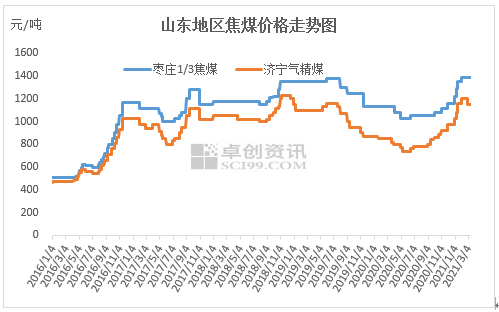

炼焦煤方面,3月份焦煤价格涨跌互现,其中配焦煤降幅比较明显,优质焦煤相对抗跌,部分地区因为环保价格有小涨,涨幅在20-100元/吨。3月中上旬,因为焦炭价格持续下行,焦化厂减少采购,山东、山西、河南及陕西等地配焦煤市场价格普跌20-50元/吨,降价主要集中在气精煤、瘦煤及贫瘦煤方面,降后济宁地区气精煤出矿含税1120-1150元/吨。而优质焦煤降幅相对有限,多数地区优质焦煤价格稳定为主。另外3月份,内蒙乌海地区受能源双控政策影响,洗煤厂生产受限,当地精煤供应紧张,价格上涨20-50元/吨不等,涨后乌海地区低硫1/3焦煤出矿含税1110元/吨。另外进口蒙古近期通关大幅下降,进口蒙古焦煤价格也出现明显上涨,其中蒙古5号精煤累计涨100元/吨至1400元/吨。后期来看,优质焦煤仍有加强支撑,配焦煤市场仍相对偏弱,但继续降价空间也将收窄,全年来看,焦煤市场重心会不断上移,具体分析如下:供应方面,进口煤限制,国内无新增产能,缺口无法有效补充,另外产地安全环保检查常态化,供应端无增量。需求方面,焦化厂开工维持高位,而且2021年焦炭新增产能陆续释放,焦煤需求只增不减。

无烟煤方面,3月份无烟煤价格整体弱势下滑,其中无烟块煤平均降50-80元/吨,无烟末煤月内累计降100-150元/吨,精末煤累计下滑达120-200元/吨。3月份随着国内气温升高,北方多数地区供暖结束,无烟块煤民用需求进入淡季,末煤下游电厂日耗煤量明显减少,无烟煤整体需求端支撑减弱。而年后煤矿端快速恢复生产,多数煤矿春节期间累库明显,3月份无烟煤供应端偏宽松,价格承压下行趋势明显。现山西晋城地区无烟洗中、小块主流成交价900-920元/吨,洗粒煤出矿价降后执行780-850元/吨;无烟末煤价格3月下滑明显,截至3月25日晋城地区Q5500末煤出矿成交价570-600元/吨,软质末煤降后成交价集中于630-650元/吨。随着煤矿端库存消化,下游需求端利好释放,无烟煤供需格局趋于平衡,化工需求持续向好,另外动力煤价格持续上涨,市场利好因素增多,预计4月份无烟煤价格弱势微调为主,个别高端价格或零星补降,大势趋稳运行。

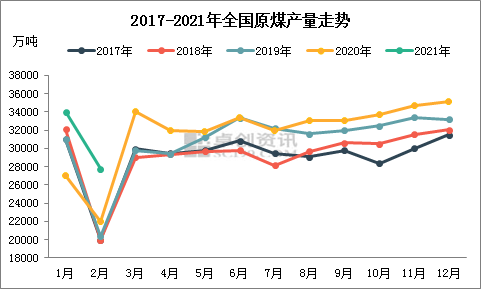

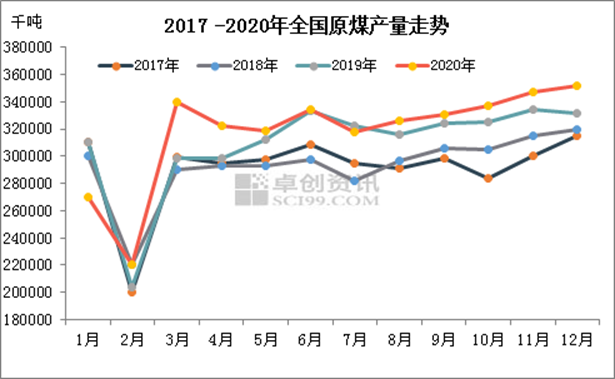

一、原煤产量同比增加明显

图2

国家统计局数据显示,2021年1-2月份,全国生产原煤6.2亿吨,同比增长25.0%,比2019年1—2月份增长17.1%,两年平均增长8.2%;日均产量1047万吨,比上年12月份减少88万吨。进口煤炭4113万吨,同比下降39.5%。

年底因国内疫情防控工作需要,各地响应“就地过年”政策,煤矿春节停产放假时间明显缩短,且年后煤矿复工节奏较快,1-2月原煤产量同比往年增加明显。

二、煤炭进口量维持偏低水平

图3

据海关总署数据,2021年1-2月我国共进口煤及褐煤4112.6万吨,同比2020年1-2月进口量 6794.4万吨减少39.47%;进口金额为261800万美元,同比减少47.7%。经卓创资讯计算今年1-2月我国煤炭进口均价为63.66美元/吨,环比2020年12月进口均价49.80美元/吨上涨27.83%,同比2020年1-2月进口均价73.65美元/吨下跌13.56%。

据分析,1-2月进口量同比降幅较大原因主要有以下几点:一是2019年12月未能通关的进口煤在2020年1月集中报关通关,使得1-2月进口量基数较大;二是2020年12月我国进口煤集中报关,进入2021年后进口煤集中通关现象减弱;三是1-2月进口煤价格高位运行,部分贸易商接货心里不强,操作减少;四是澳洲煤通关难度较大,国内用户多暂停采购,也在一定程度上造成1-2月煤炭进口量减少。

三、全社会用电量同比大幅增长

图4

据国家能源局数据,2月全国全社会用电量5264亿千瓦时,同比增长18.5%。分产业看,第一产业用电量65亿千瓦时,同比增长26.4%;第二产业用电量3218亿千瓦时,同比增长22.5%;第三产业用电量1004亿千瓦时,同比增长24.7%;城乡居民生活用电量977亿千瓦时,同比增长2.1%。1-2月,全社会用电量累计12588亿千瓦时,同比增长22.2%。分产业看,第一产业用电量142亿千瓦时,同比增长26.5%;第二产业用电量8012亿千瓦时,同比增长25.8%;第三产业用电量2313亿千瓦时,同比增长22.5%;城乡居民生活用电量2121亿千瓦时,同比增长10.0%。2021年国内经济全面恢复,各行业整体运行良好,全社会用电量大幅攀升,支撑用煤刚性需求。预计后期工业用电量仍有增长空间,用煤需求预期相对乐观,煤炭价格底部有支撑。

四、秦皇岛港库存持续下降

图5

3月份以来秦皇岛煤炭库存整体呈下滑趋势,一是3月中旬国内重要会议前后,产地煤矿产量释放有限,对港口库存补充缓慢;第二,年后下游用煤企业复工,集中补库需求释放,水泥、陶瓷等行业开工明显回升,煤炭需求增加。第三,澳洲煤无放开消息,进口煤补充不足。另外月底下游用户积极兑现长协煤,港口调出量连续多日大于调入量。截至3月26秦皇岛港煤炭库存降至495.5万吨,较月初减少92万吨,降幅15.66%。

后市预测:供应端来看,产地部分煤矿4月份或因煤管票不足、设备检修、安全检查等因素减产或停产,整体煤炭供给有所收紧;进口方面,目前澳洲煤暂无放开迹象,进口煤整体补充有限。需求端来看,经济运行态势良好,下游非电力行业用煤需求呈增加趋势,煤炭供需关系维持紧平衡状态,预计4月份国内动力煤价格继续偏强运行,炼焦煤、无烟煤价格或止跌企稳。