淡季不淡 3月份国内动力煤以上涨为主

已有人阅读此文 - -主产地煤炭产量出现收缩

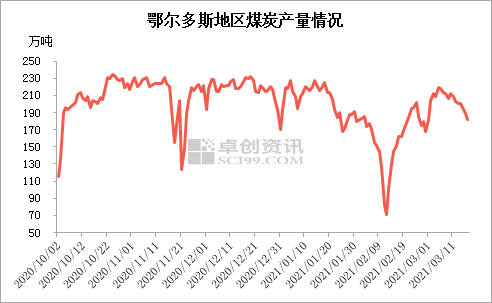

图1

据卓创资讯跟踪数据显示,自3月中旬起鄂尔多斯地区煤炭产量开始呈回落的趋势,截至3月17日全市煤炭产量181.75万吨,较3月5日相比减少37.63万吨。产量收缩一方面受沙尘暴和降雨天气的影响,导致部分煤矿生产受限;另一方面保供政策退出之后,产地各个煤矿煤管票均按核定产能领取,中下旬部分煤矿票额紧张,产量开始有所减少;其次鄂尔多斯地区露天煤矿用地审批流程严格,产量释放受到限制。

3月煤炭进口量同比下降预期较强

据海关总署数据,2021年1-2月我国共进口煤及褐煤4112.6万吨,同比2020年1-2月进口量 6794.4万吨减少39.47%;两月煤炭进口量同比降幅分别达到53.3%及14.8%。

图2

据卓创资讯分析,进口量同比大幅下滑,除去2020年1-2月进口煤集中报关,而2020年底进口煤多于12月集中通关完成原因外,今年1-2月进口煤价格高企、贸易商操作减少也是重要原因。而3月我国进口煤到到岸成本继续在高位水平运行,部分热值进口煤价格一度与内贸煤价格形成倒挂,国内下游用户观望情绪较重,因此卓创资讯预计我国3月煤炭进口量或将延续减少态势。具体来看,受全球范围内需求较好影响,本月印尼煤离岸价格持续在高位水平运行,外矿降价意向不强,截至3月19日本月3800大卡印尼煤离岸价格平均在39.1美元/吨附近,较2020年3月平均价格27.9美元/吨上涨40.14%;同时国际海运费居高不下,双重因素影响下进口煤到岸价格持续高企,下游终端接受度不高,市场实际成交较冷清。进口量减少,国内部分下游用户需求转向内贸煤,也对国内煤价形成一定支撑。

北方主要港口存煤下降

图3

近期秦皇岛港口煤炭库存呈回落态势。截至3月19日秦港煤炭库存564万吨,较上周同期相比减少32万吨,跌幅5.37%。3月12日至3月19日秦港日均煤炭调入量48.1万吨,日均煤炭调出量53.1万吨,本周大秦线受天窗检修的影响,单日运量降至100万吨附近,港口煤炭调入量不及调出量,库存出现回落。

沿海电煤需求良好 锚地船舶高位

图4

截至3月17日沿海八省电厂煤炭库存2448.9万吨,较3月初相比回落310.4万吨;煤炭日耗184.3万吨,较3月份相比增加19.6万吨;库存可用天数13.3天,较3月初相比减少3.5天。虽然供暖季已经结束,但随着宏观经济向好发展,下游水泥、化工、钢铁等非电力行业集中复产,沿海地区电煤日耗出现明显增加,北上拉运需求得到提升,港口锚地船舶数量高位。其中秦港3月19日锚地船舶数量37艘,月环比增加21艘;预到船舶13艘,月环比增加3艘,采购需求良好,对港口煤价形成利好支撑。

3月底之前煤价仍将高位运行

供应方面:山西朔州地区开始强化煤矿企业经营监控,重点检查煤矿税务方面的行为,对煤矿生产的影响还有待观望;鄂尔多斯地区煤管票管控严格,3月20号以后部分煤矿票额将会紧张,后期煤炭产量将会微降;需求方面:供暖季结束,下游部分电厂将对所辖机组进行检修,但在工业用电复苏的情况下,电厂日耗难以大幅下滑。

综合来看,预计3月底之前国内动力煤价格仍将高位运行。一方面,虽然供暖季已结束,但需求预期相对乐观,工业用电量持续增加,带动沿海电厂耗煤量高位,对电煤仍有采购需求;另一方面,3月下旬以后鄂尔多斯将再次出现煤管票紧缺的现象,加之山西地区安全检查严格,部分矿生产受限,煤炭产量将会微降,供应端对煤价同样形成利好支撑。