海通期货杨安:美元成为油价前行的绊脚石?

已有人阅读此文 - -

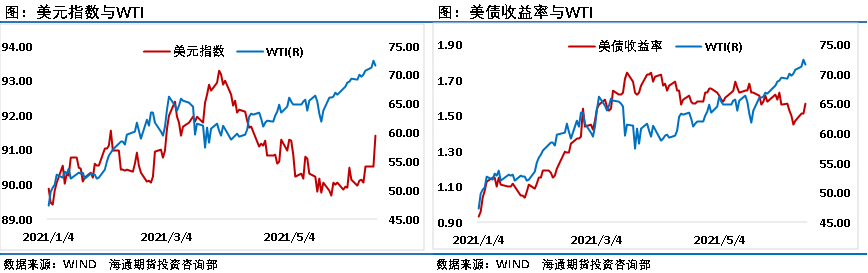

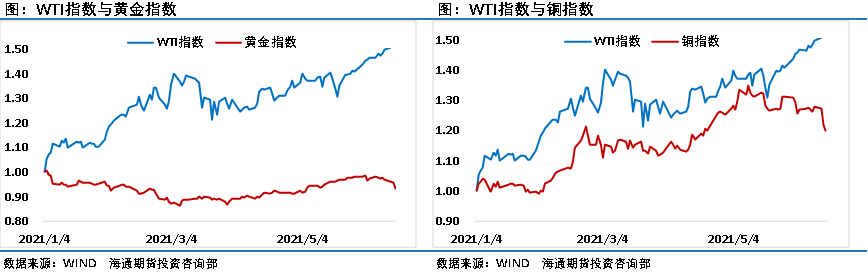

本周美联储首次暗示将会在2023年底前加息两次,并将隔夜逆回购工具利率和超额准备金利率上调5个基点,这被市场解读为美联储的鹰派态度。受此影响黄金价格大跌两日,铜价格也出现大幅下滑,几乎所有大宗商品都没能幸免。金融市场风向转变给了多头当头一棒,就连最强势的原油也大幅下挫,不过相对于其他商品动辄5%—10%的回调幅度来说,原油依然表现不俗。

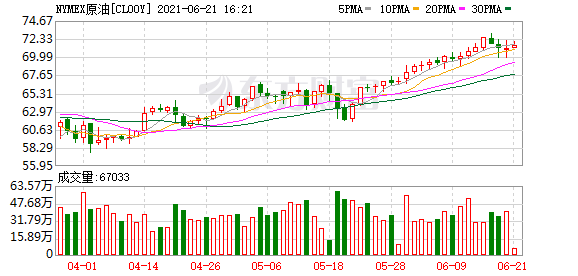

本周原油价格在冲击75美元/桶遇挫之后开始高位窄幅整理,从64美元/桶上行至74美元/桶之后开始调整。除此之外,原油市场的超级周期再次被提及,主要逻辑在于上游投资不足导致未来原油产能不足,一旦原油需求快速恢复,供给端难以在短时间内提供相应的产能。从全球的钻井平台数上我们也能看出这一迹象,在原油价格大幅上行之后,全球钻井平台数并未出现明显的增长,不论是美国还是OPEC均是如此,在经历了超级大跌后,市场对于上游投资明显更加谨慎。

综合来看,美元指数大涨,原油价格也很难脱离周边市场影响,因此价格盘整很正常。目前来看,布伦特油价盘整区间应该为70—75美元/桶,未来依然要紧盯美元指数的变化,倘若美元指数继续大幅上行,那么不排除油价跌破70美元/桶的可能,如果美元指数涨势趋缓甚至走弱,那么原油仍有上涨动能。

美元指数成为油价前行的绊脚石?

周四美联储发布了6月FOMC利率决议,随后美元指数出现了久违的大涨,黄金价格从高点暴跌60美元/盎司,美股从高位回落,铜等大宗商品也未能幸免,原油75美元/桶冲关失败,市场的主要逻辑点似乎正在慢慢转变。

在周四的会议后,鲍威尔还是比较顾及市场感受,未给出缩减QE的具体时间,力图淡化市场上可能存在的“加息恐慌”,称“加息尚在遥远的未来”,同时鲍威尔还表示一旦美联储有收紧货币的政策,将会提前通知市场。美媒分析称,美联储关于疫情和经济风险的措辞更加积极,但随着更多的美联储成员变得鹰派,在今年年底之前,美联储有较大可能会提前缩减购债规模。

原油价格最近一年之所以能够如此之强,除了与供给收缩,需求恢复有关以外,也与全球通胀预期有着直接的关系。美联储放水直接拉高了原油价格,倘若美国收紧货币政策,那么即便是基本面向好,多头也必须顶着美元指数的压力拉抬油价,这无疑将给多头带来更多的阻力。

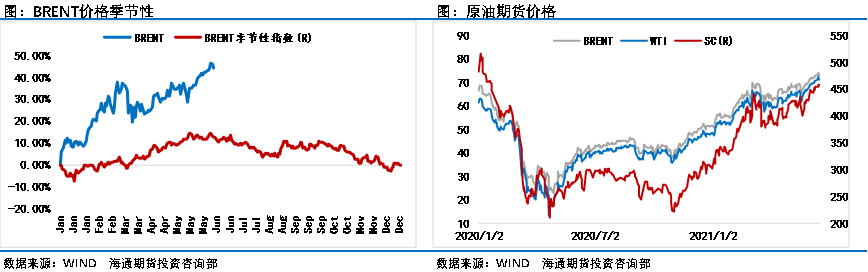

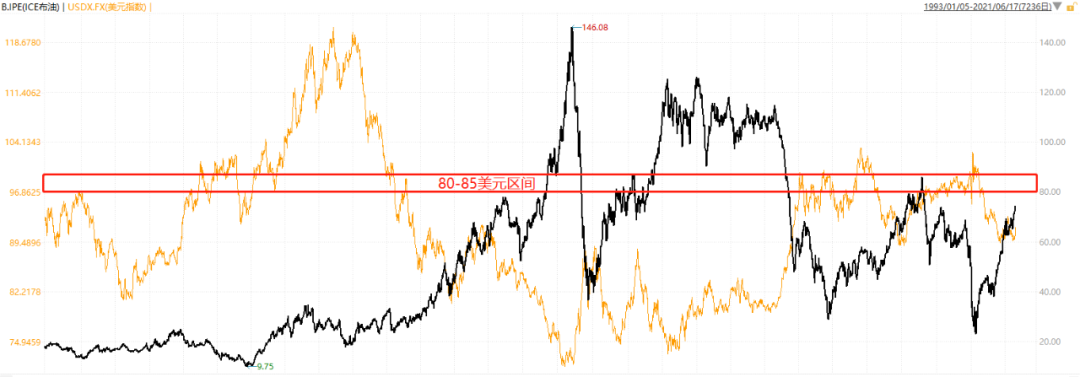

回看几次原油市场的超级周期,布伦特价格在85美元/桶之上时美元指数都在80点之下,原油价格如果想在75美元/桶之上依旧维持牛市行情,需要美元指数保持相对弱势,即便是在某些时间内会出现美元指数和油价同涨的情况,但油价上行的空间比较有限。如果未来原油市场要出现超级周期,美元指数就不能够大幅走强。

不过根据美联储的预测,即便是加息也会在2023年,因此在很长一段时间内美国都将保持相对较低的市场利率。虽然加息之前原油市场不会受到较大干扰,但短期预期的影响让油价变得更加扑朔迷离。

图为美元指数与原油价格(来源:WIND)

投资不足引发超级周期?

最近市场有一种声音:多头们将目光投向了更远的未来——投资不足。包括沙特、摩根大通、托克等中上游公司纷纷发出警告,在投资不足的当下,未来很有可能会出现原油价格的超级周期。

沙特阿拉伯能源大臣表示,勘探开采方面缺乏新投资可能会引发全球油价新一轮超级周期。知情人士称,沙特能源大臣周三在Robin Hood投资者大会上表示,他的工作是防止出现这样的超级周期。他过去一直警告投机者当心做空的危险性。在连续出现石油萧条之后,一些国有石油公司和国际勘探公司缩减了勘探开采预算,以节省现金并避免新的供应过剩。包括沙特能源大臣在内的很多人担心资本开支削减过度,在需求反弹的情况下可能导致原油供应吃紧。

摩根大通石油和天然气研究主管在全球峰会上表示,该银行已确定2021年至2030 年之间有6000亿美元的上游投资缺口,这种短缺将使市场的天平进一步向沙特阿拉伯等欧佩克核心成员国倾斜,但最终可能会引发对传统上主要活跃成员国的闲置产能是否充足的质疑。

托克石油交易联席主管也表达了对上游投资不足的担忧。他强调:“油市兴奋地摆脱了冠状病毒,但投资也不足。在过去的七年中,我们已经损失了世界三分之二的勘探和生产预算,大规模的投资不足很可能会在全球经济准备好过渡到可再生燃料之前卷土重来。”

从以上言论我们能够看出供给端目前所面临的问题,虽然短期来看供给端可以和当前的需求相匹配,但一旦需求快速恢复,是否有足够的产能弥补供应缺口将成为重点。我们从钻井平台数也能够看出这一问题,虽然原油价格大幅飙升,但美国的钻井平台数以及美国原油产量并未明显增加、这说明经历了世纪负油价之后,上游的生产商对于投资的态度已经变得十分谨慎。

由此类推,不仅是美国的生产商变谨慎,全球同样面临着这样的问题,在原油价格回到两年高点之后,全球的钻井平台数依然没有匹配价格增长,主要原因在于暴跌之后油价的反弹速度也比较快,在这么短的时间内开采商所积累的利润没有达到进一步投资的程度,尤其是在刚经历过价格暴跌生死轮回。

从长期考量,如果需求恢复速度比较快,有可能会出现供给端的严重紧缺,这就要看OPEC以及美国等产油国面对如此高油价的诱惑何时开始加大投资。但即便是开始加大投资,距离产出仍需要较长一段时间,这时候就需要考验OPEC闲置产能的存量了。