全球降息潮下 LPR下降对塑料行业影响

已有人阅读此文 - -11月20日,贷款市场定价利率(LPR)改革后迎来第四次报价。最新的1年期LPR如期下调,此次下调幅度为5个基点至4.15%。略微超出市场预期的是,本次5年期以上LPR报价也下调5个基点至4.8%,是LPR改革后的首次下调。5年期LPR是房贷的定价基准,此次下调略超预期。一则是为保持1年期和5年期利差的稳定性,推动LPR机制快速成熟;二则可能为适度稳定融资收紧后的地产销售端和土地市场,稳定经济预期。

央行促进实际贷款利率下行

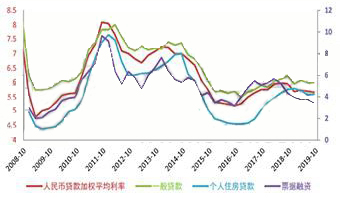

央行公布的数据显示,3 季度金融机构人民币贷款加权平均利率下行4bp 至 5.62%, 一般贷款加权平均利率上行 2bp 至 5.96%,仅票据融资利率下行明显,从 2 季度的 3.64% 下行至 3.33%,实体经济融资成本下行幅度有限。

在第三季度GDP增速触及政府容忍的底线6.0%后,10月以来经济下行压力的进一步加大使得政府对稳增长的诉求进一步上升。 LPR降低,进一步降低实体经济的融资成本,进一步促使贷款利率市场化;进一步促使信用发力。发改委基建项目审批速度的加快,地方专项债提前发行额度的报送完成,都反映出政府进一步发力稳增长的政策意图。从需求端看,固定资产投资增速减缓,唯有基建尚可托底情况下,此次降息更多着眼于基建投资的资金需求,为“基建补短板” 提供资金支持,另外5年期LPR降低或将促使房地产景气回升。

全球降息潮源于全球经济放缓

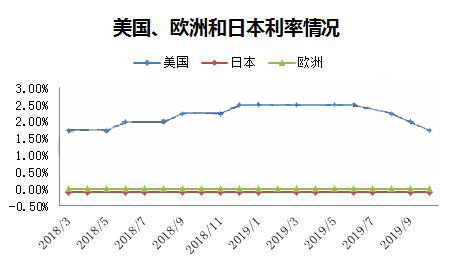

全球经济放缓,中美、欧美及美日等贸易战加剧经济下行压力,全球央行纷纷放水来降低实体经济融资成本来提振经济。美国自2019年7月以来已3次降息。此外,美联储自10月15日开始每月购买600亿美元短期国债,并至少维持至2020年2季度;欧央行9月宣布下调存款便利利率10BP至-0.5%,同时宣布将实行两级分级利率体系和新一轮QE;日本10月31日修改前瞻性指引,表示如果达成通胀目标的动能进一步走弱,利率水平将保持在目前的水平甚至更低,为日后“再开闸放水”打开大门。

降息效果上看,欧洲经济下行压力仍旧继续,特别是领头羊德国,制造业PMI持续在50的临界线下运行,英国脱欧的不确定对经济造成一定的影响;美国则制造业表现依旧不佳,10月美国制造业产值下滑0.6%,创半年来的最大降幅;10月美国工业产出环比下滑0.8%,不及预期的降0.4%,表明美国经济整体状况不佳。最新数据显示房地产市场表现活跃。美国10月房屋建筑有所反弹,10月营建许可总数跳升至逾12年高位,显示房屋市场在抵押贷款利率下降的情况下表现强劲。房地产市场是对利率最敏感的领域,近几个月来,随着美联储放松政策,房地产市场开始活跃起来。 欧元区负利率并没有有效带动经济增长,反而不断刺激市场进一步金融化,而金融化的加深使市场投机度明显上升,导致更多的资本脱实向虚,从而进一步弱化了实体经济,由于实体经济不振,国际大宗商品价格上行就会受制。

美联储降息更关键 中国依旧自我为主

全球经济相关联,动一发而牵全身。因为美元在国际储备与国际支付中占有主导地位,所以美元的供应量对全球通胀影响明显。美元指数与大宗商品价格呈现显著的负相关关系。美联储是否进入量化宽松周期依旧仍待观察。最新美联储会议纪要表明没必要进一步降息。纪要显示,多数委员认为在10月后利率得到很好调适,几位委员认为,美联储应该强调,如果没有“明显放缓”的迹象,不太可能再次降息。所有委员都否决了负利率。另外,因能源价格问题,委员们下调了2019年核心PCE通胀和2020年整体PCE通胀预期。

由于美元没有大幅走软的基础下,以美元计价的大宗商品很难从中获益。同时,面对贸易战,人口老龄化等内生因素对经济的冲击,货币政策的作用愈来愈弱,部分国家已经陷入了“流动性陷阱”,这种情况下,宽松的货币政策很难对经济起到药到病除的效果,对大宗商品的需求提振也有限,因此市场反应较为平淡。

从中国LPR改革及下调情况看,虽然美联储降息进一步打开的中国货币政策空间,减缓人民币贬值的压力,但中国央行或仍旧奉行“以我为主”的策略。从六个稳定的角度出发,稳金融,稳预期。

降息对大宗商品价格的影响 及对塑料产品影响

由于负利率导致西方发达国家股市等资产溢价过高,造成金融风险偏大,因风险对冲要求黄金等贵金属价格反而易于上行,黄金白银等贵金属也属于国际大宗商品,因此会导致能源、粮食、有色金属、黑色金属、矿产资源与化工品等大宗商品价格偏弱,与黄金白银等价格明显出现明显的分化局面。

对国内大宗商品市场而言,工业品对降息的反应,可能会走震荡上涨之后继续下跌的走势,因为降息侧面证实经济下行压力进一步加大,整体有效需求接下来可能超预期下滑。影响塑料产品中PE、PP等价格的因素仍然以基本面为主,至少从时间上来说,降息难以挽救整体大宗商品价格。

从资产负债率角度看降息对塑料行业影响

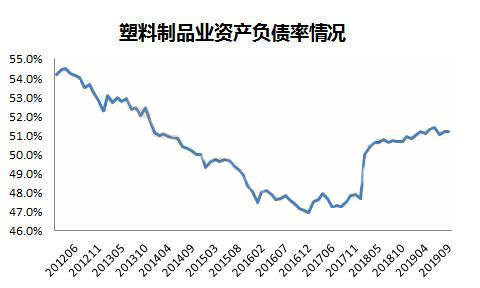

中国塑料制品行业的资产负债率从2016年12月后持续走高,9月份在51%左右,化工制品业则高达55%。两个行业资产负债率处于40-60%合适区间,化工品制造业略偏高。国资委以国有资产负债约束以资产负债率为基础控制指标,对于不同行业类型国有企业进行分类管理,并实行动态调整。根据以往的标准,2018年国有工业企业资产负债率预警线为65%,重点监管线为70%。对远期目标明确提出要促使高负债国有企业资产负债率尽快回归合理水平推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右。从资产负债率角度看,化工原料和塑料制品的杠杆相对不高,有望能够更可能获得融资,享受降低的融资成本。9月份塑料制品企业累积利润同比增12.9%,化工制造业累积利润同比下降13%,两者比较下,化工制品业资产负债率高、利润同比下降,塑料制品企业资产负债率低,也利润同比尚好,塑料制品作为原料的终端,有一定经济韧性。