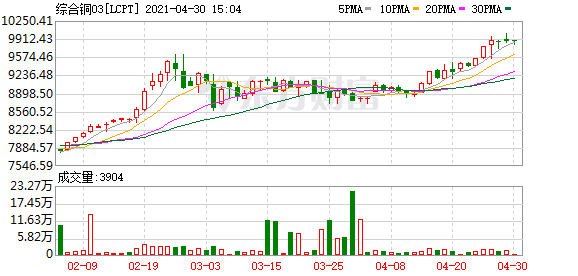

4月25日 国内ABS/PS/PP/PVC/PA塑料行情报价

已有人阅读此文 - -

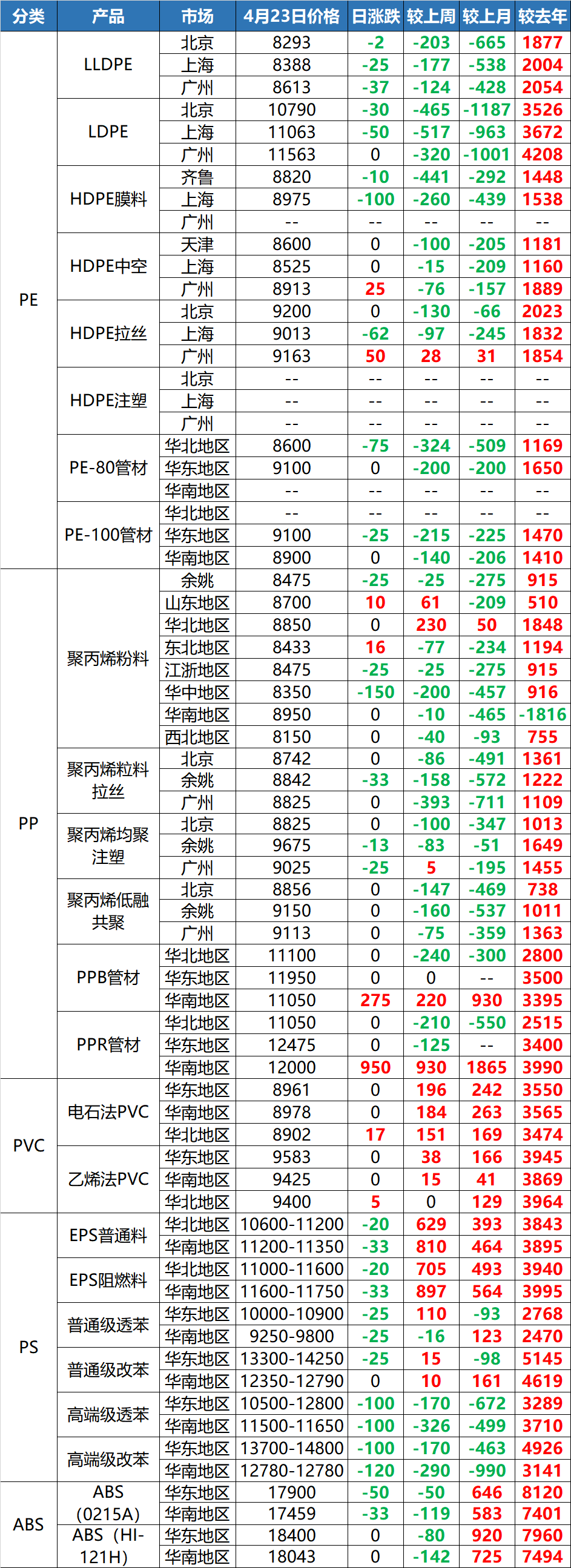

PE:本周国内聚乙烯市场价格延续跌势。上游原油高位下跌,进一步挫伤聚乙烯市场玩家信心。本周线性期货多延续疲软态势,同时石化连续下调出厂价,场内气氛整体偏空,持货商随行跟跌报盘,然终端工厂多谨慎观望,现货市场成交仍显清淡。低压拉丝及注塑品种因现货货源整体偏紧,市场价格整体表现相对坚挺。当前线性主流价格8150-8600元/吨,跌幅在20-200元/吨不等;高压主流价格在10550-11250元/吨,跌幅在150-450元/吨不等;低压各品种价格多数下跌,幅度在50-350元/吨。

PP:本周国内PP市场下跌,周内期货走势下坠,场内观望情绪较重,下游接货更加谨慎,实盘成交不佳,贸易商报价重心明显走低。从品种方面来看,本周拉丝料收盘价格下跌75-235元/吨,华南市场高价下挫最为明显,一方面是受期货情绪压制,再者石化厂价多有下调,成本端松动进一步加剧现货价格走低;均聚注塑本周收盘价格下跌40-100元/吨上下,华北注塑货源小幅提升,加之受弱势行情影响,高端价格出现回落;低熔共聚料本周收盘走低75-250元/吨,华北-华东地区价差缩至50元/吨左右,华东-华南地区价拉至150元/吨上下。后市需关注下游接货意向情况。

PVC:本周国内PVC市场高位震荡,整体价格重心略有上移。本周PVC基本面变化不大,社会库存继续下降,并且出口及后期检修仍有支撑,参与者心态尚可,周三市场传言印度毁单消息,PVC期货震荡下行,下游随之逢低补货,市场成交放量,周四期货再度上行,带动现货走高,但现货涨至9000元/吨以上,下游拿货积极性下降。截至4月22日,电石料SG-5主流8913元/吨,较4月15日涨86元/吨,涨幅0.97%;乙烯料1000型主流9449元/吨,较4月15日涨21元/吨,涨幅0.22%。国内电石料SG-5周均价8920元/吨,较上期8765元/吨涨155元/吨。

PS:本周PS价格窄幅震荡,普通透改价格小涨,高端透改价格则稳中微跌。周内原料苯乙烯强势上涨,但终端工厂买盘并未跟进,PS价格难以跟涨,造成石化厂透苯利润转为负值,并降负荷生产;临近周末,苯乙烯价格高位转跌,但继续给予透苯成本支撑,持货商报价多趋稳,下游继续观望为主,仅刚需少量跟进,周内整体交投偏弱。卓创统计,至本周四,华东市场普通透苯主流价格在10000-10100元/吨,其中余姚市场中信525本周均价在9965元/吨,较上周均价9680元/吨上涨2.94%;余姚赛科123P本周均价在10100元/吨,较上周均价9830元/吨上涨2.75%。

ABS:本周ABS市场窄盘整理。上游苯乙烯市场宽幅上涨提振ABS卖盘挺价情绪,然而下游工厂恐高心理偏浓,现货成交放量困难。下游买盘随用随采或消化前期库存居多,交易活跃度降低。周后期,主流市场略显疲态,部分价格稳中走软,但补货成本偏高限制卖盘让利幅度。主要ABS生产商交付前期订单居多,出厂价调整幅度有限。截止目前,部分国产料报盘参考17750-18600元/吨,低端价格较上周四上涨50元/吨,高端价格较上周四下跌100元/吨。

EPS:受上游苯乙烯涨势提振,近期EPS价格以强势上行为主。在买涨情绪带动下,周初多数业者适度入市补库增仓,成交放量回暖。场内货源转移节奏加快,厂商现货供应逐步趋紧,排单发货现象普遍。周中后期,随着价格不断上行,且经过阶段性下单补库后,场内各方商家高价抵触情绪渐显,新单交投活跃度持续降温。市场业者观望情绪较浓,持续追涨跟进意向偏低,避险情绪较浓。直至目前,江苏地区企业货源普通料现金出厂价在10950-11100元/吨,实际成交以一单一谈为主,部分略低。本周企业普通料现金出厂均价为11040元/吨,较去年同期高3620元/吨,幅度为32.79%。

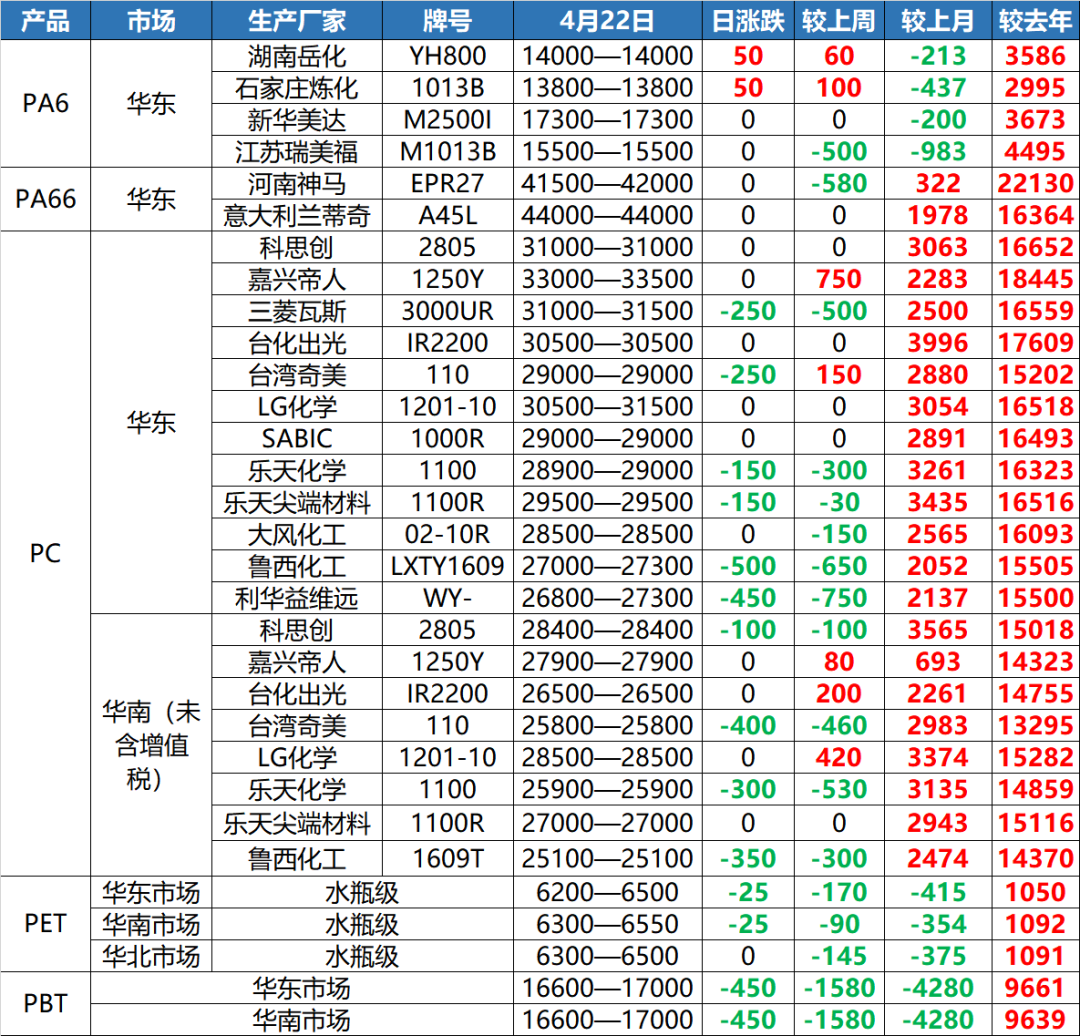

PC:本周国内PC市场风险情绪释放,在双酚行情僵持下滑中,行情局部呈现跌势。本周国内工厂价格多稳少动,实单交投僵持。国内南北市场局部报盘持续走低,市场实单商谈范围逐步宽泛,商家心态谨慎。近期市场持续传导成本,行情高位推动为主,获利盘存在,周内风险情绪释放,局部跌势相对明显,影响市场操盘心态。美金市场5月货源部分报盘陆续出台,涨势明显,但市场仍谨慎观望高位操盘态势。截至周四收盘,华东地区中低端PC行情参考在27000-29000元/吨,较上周跌500-1000元/吨,跌幅1.7%-3.6%;中高端行情参考在29000-33500元/吨,较上周变化-500~500元/吨,变化幅度-1.7%~1.5%。

PET:本周聚酯瓶片市场价格延续市场跌势。周初,虽然聚酯原料在原油带动下震荡攀升,但由于聚酯瓶片缺乏买盘支撑,叠加进入月下旬贸易商面临一定提货压力,而下游需求表现平淡导致流通性库存转移速度放缓,聚酯瓶片跟涨乏力。随后,由于市场对公共安全卫生事件的担忧仍存,油价从高位逐步下跌,同步聚酯原料也快速回吐涨幅并震荡下行。聚酯瓶片成本支撑转弱进一步加重市场的悲观情绪,而此时聚酯瓶片工厂报盘也一并回落,受其影响聚酯瓶片商谈重心再度探底。截至本周四,聚酯瓶片市场华东地区成交重心在6200-6500元/吨;本周均价6445元/吨,较上周均价下跌87元/吨,跌幅1.33%。

PA6:本周国内PA6市场偏强运行。截至周四收盘,聚合工厂常规纺有光切片主流出货重心参考13700-14000元/吨现金自提,较上周四收盘价上涨2.21%。本周常规纺有光切片均价参考13690元/吨,较上周均价上涨0.74%。周内纯苯、己内酰胺中石化挂牌价上涨,液体现货己内酰胺价格走高,成本面推动下,聚合工厂报价走高,低价惜售,整体市场成交重心震荡上移。下游客户买涨不买跌,采买情绪较上周稍好,场内持货商随行就市,报价上涨。整体来看,各方心态略好。高速纺切片现货主流商谈重心参考15000-15300元/吨承兑送到,较上周四收盘价涨1.68%。